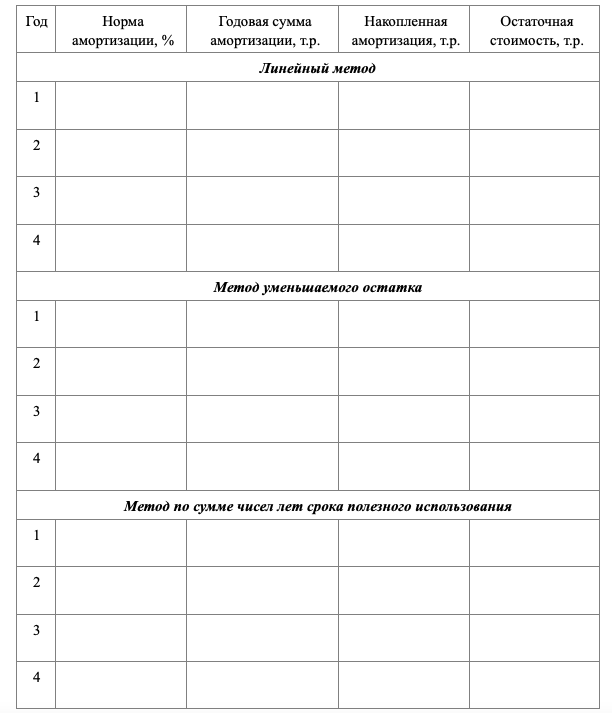

Фирма приобрела объект основных средств, первоначальная стоимость которого 1200 тыс. руб. Срок полезного использования – 4 года. Коэффициент ускорения – 2 (при способе уменьшаемого остатка).

- Экономика предприятия

Условие:

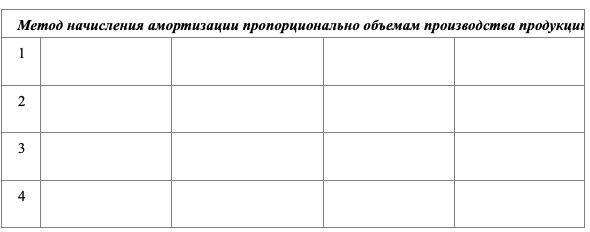

Фирма приобрела объект основных средств, первоначальная стоимость которого 1200 тыс. руб. Срок полезного использования – 4 года. Коэффициент ускорения – 2 (при способе уменьшаемого остатка). Ликвидационная стоимость не планируется (равна нулю). Плановые объемы выпуска по годам составят: 1 год – 10000 шт., 2 год – 15000 шт., 3 год – 12000 шт., 4 год – 13000 шт.

Рассчитать годовые суммы амортизации всеми способами.

Решение:

Используем следующие формулы

1) Линейный способ

Годовая сумма амортизационных отчислений линейным способом определяется по формуле

АОгод = ПС * N,

Где ПС первоначальная стоимость,

N годовая норма амортизационных отчислений.

Норма амортизации определяется по формуле

N = 1/n,

Где n - срок полезного использования.

2) Способ уменьшаемого остатка

По методу уменьшаемого остатка размер амортизационных отчислений определяется по формуле

АОгод = ОС*N,

где ОС остаточная стоимость.

При начислении амортизации по способу ум...

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

AI помощники

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства