Рассчитать финансовый результат деятельности предприятия с использованием традиционного способа группировки и списания расходов на реализацию продукции и способа «директ-костинг».

- Экономика предприятия

Условие:

Рассчитать финансовый результат деятельности предприятия с использованием традиционного способа группировки и списания расходов на реализацию продукции и способа «директ-костинг» по данным, приведенным ниже:

Основной вид деятельности – производство промышленной продукции.

Количество произведенной за отчетный период продукции:

– 500 штук изделия А

– 400 штук изделия Б

Количество реализованной за отчетный период продукции:

– в натуральных единицах – 400 штук изделия А и 150 штук изделия Б

– выручка от реализации продукции (без учета НДС) – 595 тыс. руб., в том числе:

по изделию А – 319 тыс. руб., по изделию Б – 276 тыс. руб.

Затраты на производство и реализацию продукции за отчетный период приведены в таблицах 1,2.

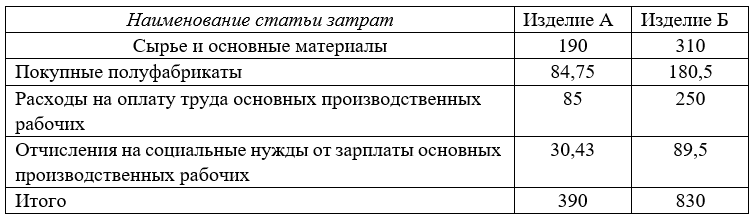

Таблица № 1. Прямые расходы на производство единицы продукции, руб.

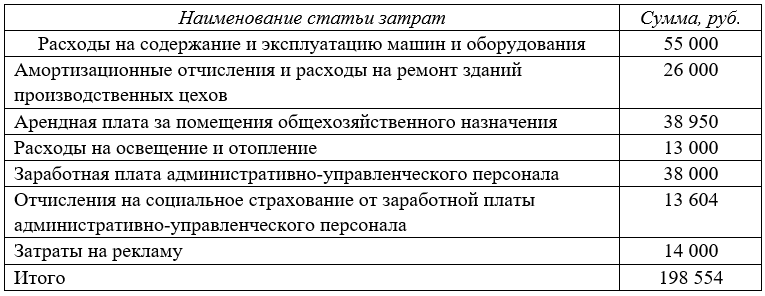

Таблица№2. Условно-постоянные (косвенные) расходы за отчетный период

Решение:

1) традиционный способ группировки и списания расходов на реализацию продукции

Определим размер прямых затрат на объем произведенной продукции, руб.

А = 390*500 = 195000

Б = 830*400 = 332000

Итого = 527000

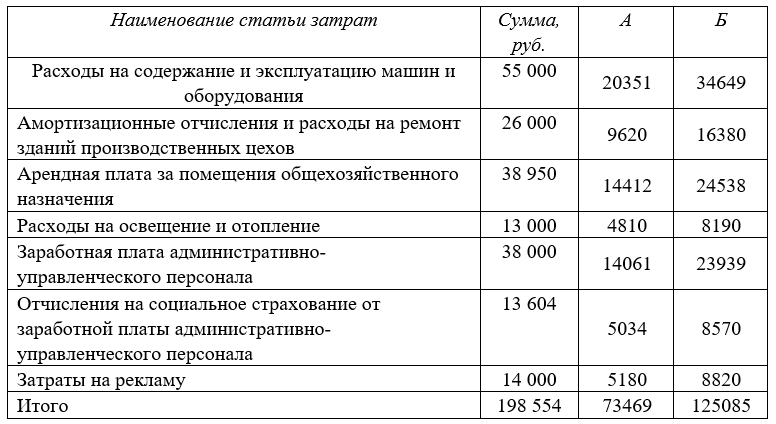

Распределим постоянные расходы

Определим полную себестоимость и финансовый результат, руб.

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

AI помощники

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Текстильная промышленность

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства