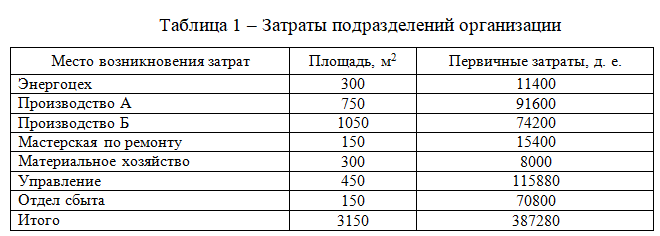

Исходные данные о первичных затратах подразделений организации приведены в табл.1. Прямые затраты на производство, д. е. Производство А, Производство Б

- Экономика

Условие:

- Составьте сводную ведомость учета затрат ООО «Прогресс» в разрезе производственных подразделений.

- Рассчитайте финансовый результат деятельности предприятия в этом месяце при выручке 650 450 д. е.

- Составьте калькуляцию фактической себестоимости заказа при следующих затратах (на 100 ед.):

Исходные данные о первичных затратах подразделений организации приведены в табл.1.

Прямые затраты на производство, д. е.: Производство А Производство Б

Материалы 72000 43000

Заработная плата 52000 37000

Распределение затрат вспомогательных подразделений:

- энергоцеха – пропорционально занимаемой площади;

- мастерской по ремонту – пропорционально затратам рабочего времени в подразделениях:

производство А – 260 ч; производство Б – 200 ч.

Базой для распределения других расходов служат:

- материальное хозяйство – прямые затраты материалов;

- расходы управления – прямые затраты изготовления;

- расходы по продаже – производственная себестоимость готовой продукции (затраты по изготовлению с учетом изменения остатков незавершенного производства и готовой продукции).

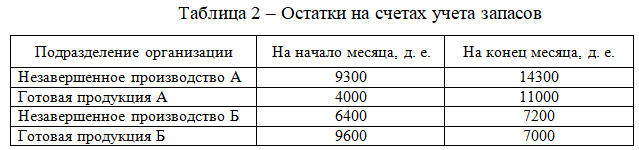

Остатки незавершенного производства и готовой продукции по сравнению с началом месяца изменились следующим образом (табл. 2).

Производственные материалы: 2,60 д. е. – на ед., 3% – на брак, 0,5% - на реализуемые отходы, 10% - транспортно-заготовительные расходы.

Полуфабрикаты собственного изготовления:

– 200 шт. по 91,10 д.е. за каждые 100 шт.;

– 100 шт. по 30,10 д.е. за каждые 100 шт.

Полуфабрикаты покупные – 45, 90 д.е.

Расходы на их доставку – 2,4%.

Затраты времени на обработку:

– фрезерную: 6,90 ч по 14,95 д.е. (производство А);

– токарную: 1,90 ч по 16,50 д.е. (производство Б);

– шлифовальную: 4,00 ч по 19,30 д.е. (производство Б);

– сверлильную: 1,60 ч по 14,95 (производство А).

Решение:

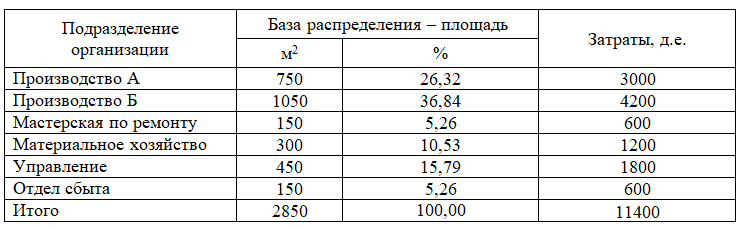

1. Распределение затрат энергоцеха пропорционально занимаемой площади:

Таким образом затраты подразделений увеличились на сумму распределенных затрат энергоцеха:

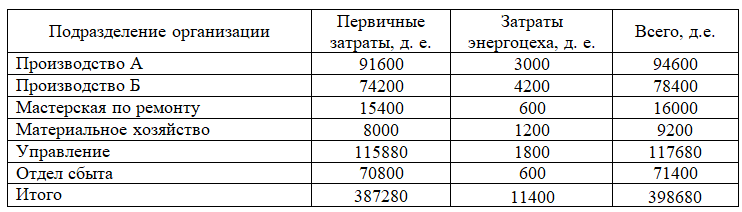

Распределение затрат мастерской по ре...

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

AI помощники

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства