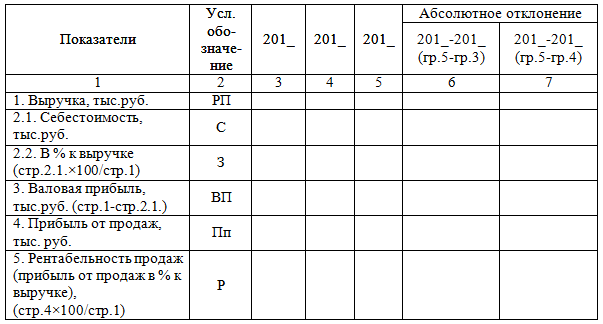

Изучить факторы формирования прибыли от продаж на основе бухгалтерской отчетности – «Отчета о финансовых результатах». Расчет аналитических показателей оформить в таблице 3.

- Экономика

Условие:

Изучить факторы формирования прибыли от продаж на основе бухгалтерской отчетности – «Отчета о финансовых результатах». Расчет аналитических показателей оформить в таблице 3.

Таблица 3 Анализ финансовых результатов

Примечания

3 Указывается номер соответствующего пояснения.

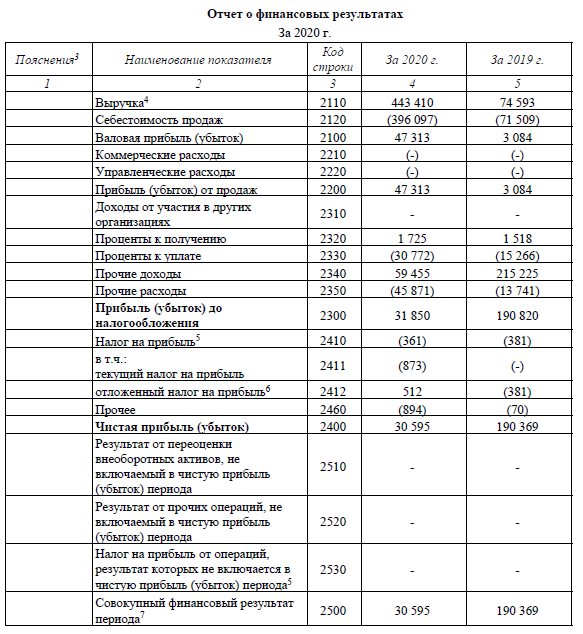

4 Выручка отражается за минусом налога на добавленную стоимость, акцизов.

5 Отражается расход (доход) по налогу на прибыль.

6 Отражается суммарная величина изменений отложенных налоговых активов и отложенных налоговых обязательств за отчетный период.

7 Совокупный финансовый результат периода определяется как сумма строк "Чистая прибыль (убыток)", "Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода" и "Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода", "Налог на прибыль от операций, результат которых не

включается в чистую прибыль (убыток) периода".

Дополнительные строки отчета о финансовых результатах

Лист представляется за отчетный период 2019 года при принятии организацией

решения о неприменении изменений, предусмотренных пунктом 2 приказа Минфина от

19.04.2019 г. №61н "О внесении изменений в приказ Министерства финансов Российской

Федерации от 02.07.2010 г. № 66н "О формах бухгалтерской отчетности организаций",

до указанного в данном пункте срока"

Примечания

3 Указывается номер соответствующего пояснения.

4 Выручка отражается за минусом налога на добавленную стоимость, акцизов.

5 Отражается расход (доход) по налогу на прибыль.

6 Отражается суммарная величина изменений отложенных налоговых активов и отложенных налоговых обязательств за отчетный период.

7 Совокупный финансовый результат периода определяется как сумма строк "Чистая прибыль (убыток)", "Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода" и "Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода", "Налог на прибыль от операций, результат которых не

включается в чистую прибыль (убыток) периода".

Дополнительные строки отчета о финансовых результатах

Лист представляется за отчетный период 2020 года при принятии организацией

решения о неприменении изменений, предусмотренных пунктом 2 приказа Минфина от

19.04.2019 г. №61н "О внесении изменений в приказ Министерства финансов Российской

Федерации от 02.07.2010 г. № 66н "О формах бухгалтерской отчетности организаций",

до указанного в данном пункте срока"

Примечания

3 Указывается номер соответствующего пояснения.

4 Выручка отражается за минусом налога на добавленную стоимость, акцизов.

5 Отражается расход (доход) по налогу на прибыль.

6 Отражается суммарная величина изменений отложенных налоговых активов и отложенных налоговых обязательств за отчетный период.

7 Совокупный финансовый результат периода определяется как сумма строк "Чистая прибыль (убыток)", "Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода" и "Результат от прочих

операций, не включаемый в чистую прибыль (убыток) периода", "Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода".

Дополнительные строки отчета о финансовых результатах

Лист представляется за отчетный период 2021 года при принятии организацией

решения о неприменении изменений, предусмотренных пунктом 2 приказа Минфина от

19.04.2019 г. №61н "О внесении изменений в приказ Министерства финансов Российской

Федерации от 02.07.2010 г. № 66н "О формах бухгалтерской отчетности организаций",

до указанного в данном пункте срока"

Решение:

Представим факторы формирования прибыли от продаж на основе бухгалтерской отчетности Отчета о финансовых результатах. Расчет аналитических показателей оформить в таблице 3.

Таблица 3 - Анализ финансовых результатов

Факторный анализ прибыли от продаж проведем при помощи метода цепных подстановок.

Также будем учитывать средний уровень инфляции. По данным статистического центра РФ среднегодовая инфляци...

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

AI помощники

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства