Условие:

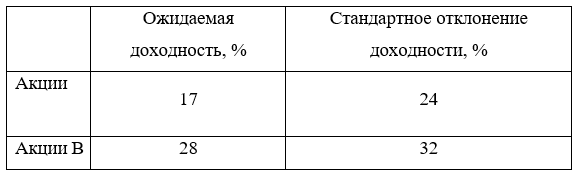

Портфель состоит из двух ценных бумаг А и В со следующими инвестиционными характеристиками:

Коэффициент корреляции между доходностями акций равен р 0,3. Рассчитайте ожидаемую доходность и стандартное отклонение доходности портфеля для всех возможных сочетаний долей активов в портфеле (см. табл.):

и изобразить параметры полученных портфелей на плоскости (риск, ожидаемая доходность).

Указание: Для выполнения вычислений и построения графиков зависимости ожидаемой доходности от риска портфеля воспользуйтесь электронными таблицами Microsoft Excel.

Решение:

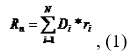

Для определения доходности портфеля, состоящего из N количества ценных бумаг в конце периода n, можно использовать следующую формулу:

где Di доля конкретного вида ценных бумаг в портфеле в момент его формирования;

ri ожидаемая (или фактическая) доходность i-той ценной бумаги;

N - количество ценных бумаг в портфеле.

Риск портфеля измеряется среднеквадр...