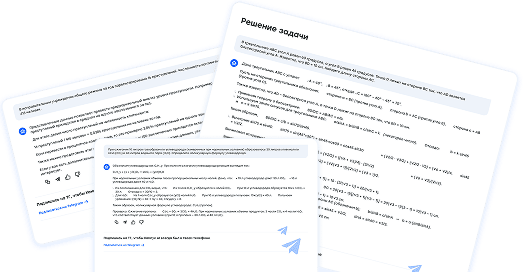

Условие задачи

Рассматривается рынок капитала с двумя рисковыми ценными бумагами. На рынке ожидается реализация трех возможных ситуаций с вероятностями 0.55, 0.3, 0.15. Предполагается, что доходы от первой ценной бумаги в зависимости от ситуации составят величины – 104 тыс. руб., 118 тыс. руб. и 112 тыс. руб., а доходы от второй – 128 тыс. руб., 102 тыс. руб. и 108 тыс. руб. Цены обеих бумаг составляет 100. тыс. руб. Известно, что в рыночном портфеле первая ценная бумага занимает долю 3/4. Безрисковая ставка процента составляет 10 %. Инициализируется новый инвестиционный проект с ценной бумагой, ожидаемые доходы от которой в зависимости от ситуации оценивается соответственно величинами – 125 тыс. руб., 122 тыс. руб. и 118 тыс. руб. Предлагаемая цена реализации новой бумаги составляет 100 тыс. руб. Рассчитайте ожидаемую доходность рыночного портфеля и его дисперсию. Оцените рыночную стоимость бумаги инвестиционного проекта и сравните его с предлагаемой ценой. Вычислите ожидаемую доходность и «бета» параметр систематического риска для инвестиционного проекта.

Ответ

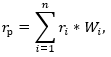

Ожидаемая доходность портфеля определяется по формуле:

где ri ожидаемая доходность і-той ценной бумаги;

Wi доля і-той ценной бумаги в портфеле.

Ожидаемая доходность і-той ценной бумаги рассчитывается как математическое ожидание ее доходности: