Организацией приобретен объект основных фондов стоимостью 318 тыс. руб. Установленный способ начисления амортизации: а) способ уменьшаемого остатка; б) способ по сумме чисел лет срока полезного использования.

«Организацией приобретен объект основных фондов стоимостью 318 тыс. руб. Установленный способ начисления амортизации: а) способ уменьшаемого остатка; б) способ по сумме чисел лет срока полезного использования.»

- Экономика

Условие:

Организацией приобретен объект основных фондов стоимостью 318 тыс. руб. Установленный способ начисления амортизации: а) способ уменьшаемого остатка; б) способ по сумме чисел лет срока полезного использования. Срок службы объекта определен в 6 лет. Рассчитать остаточную стоимость объекта через 4 года эксплуатации. Коэффициент ускорения принять равным 2.

Решение:

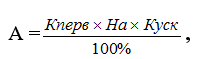

Определим амортизацию способом уменьшаемого остатка

,

,

где Кперв первоначальная стоимость ОПФ

На норма амортизации

Куск коэффициент ускорения

На = 1/Та 100,

где Та срок службы объекта

На = 1/6100= 16,7 %

Первый год эксплуатации

А1= 31816,72/100= 106,2 тыс.руб

Остаточная стоимость станка после первого года эксплуатации

Кост1 = Кперв А1

Кост1 = 318-1...

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

AI помощники

Выбери предмет

S

А

Б

В

Г

И

К

М

П

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

С

Т

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства

Ф

Э