Условие:

Предположим, Вы английский экспортер в США и ожидаете 1 июня поступления оплаты экспорта в размере 750 000 долл. США. Обменный курс «спот» составляет 1 ф.ст.=1,50 долл. Предполагается снижение курса доллара относительно фунта стерлингов до 1,6 долл. за фунт к 1 июня. Цена стерлинговых фьючерсов в настоящее время (февраль) 1 ф.ст.=1,55 долл. США.

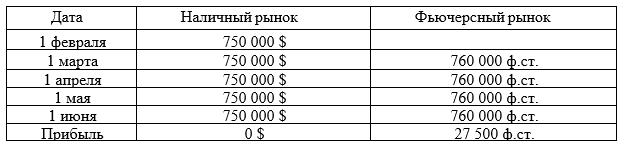

Прогнозы в отношении курса доллара к фунту полностью оправдались, а базис не изменился. Благодаря длинному хеджу в феврале, экспортер не потерял часть выручки, получаемой в долларах, при неблагоприятном для него снижении курса доллара.

Заполните форму, показывающую действия экспортера по хеджированию.

Единица торговли = 25 000 ф.ст.

Размер тика = 0,01 цента за 1 фунт; стоимость тика 2,50 долл.

Решение:

Дата Наличный рынок Фьючерсный рынок

01.02. 1 ф.ст. = 1,50 $ -

01.06. - 1 ф.ст. = 1,55 $

01.06. 1 ф.ст. = 1,6 $ 1 ф.ст. = 1,6 $

Хеджирование:

В феврале (дата не указана) экспортер продал 30 фьючерсов на фунт стерлингов по цене 1,55 долл. за фунт стерлингов. Общая сумма сделки составила: 30 x 25 000 ф.ст. x 0,01 цента/ф.ст. = ...