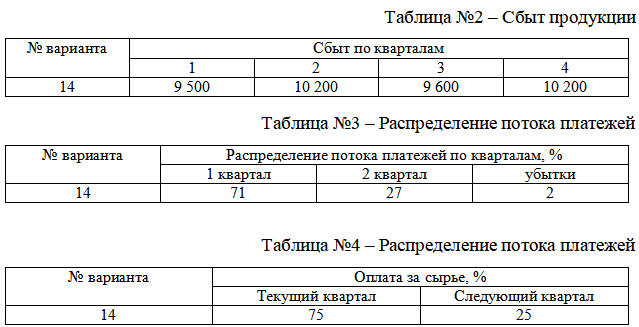

Предприятие по плану должно реализовать продукции в объеме (см. таблицу №2). Цена единицы изделия - 1700 рублей. Счета к получению на 31 декабря предыдущего года составили 2 400 000 рублей. Поток платежей за продукцию распределяется по таблице №3.

- Экономика

Условие:

Предприятие по плану должно реализовать продукции в объеме (см. таблицу №2). Цена единицы изделия - 1700 рублей. Счета к получению на 31 декабря предыдущего года составили 2 400 000 рублей. Поток платежей за продукцию распределяется по таблице №3.

Запас готовой продукции на конец квартала составляет 10% от объема продаж в следующем квартале. На конец года запас готовой продукции на складе должен составить не менее 500 штук.

На производство единицы изделия требуется 11 кг. сырья. Стоимость сырья за 1 кг. 25 рублей. Запас материалов на конец квартала составляет 15% от расхода материалов в производстве в следующем квартале. На конец года запас материалов на складе должен составить 10 000 кг. Оплата за сырьё осуществляется в рассрочку по условиям таблицы №4. На начало года счета к оплате за материалы 220 000 рублей.

Трудоемкость единицы изделия составляет 3 часа. Часовая тарифная ставка 90 рублей в час. Оплата труда осуществляется без задержек.

Постоянная составляющая общепроизводственных расходов ежеквартально составляет 100 000 рублей, в том числе ежеквартальные амортизационные отчисления 30 000 рублей. Ставка переменной составляющей общепроизводственных расходов 20 руб./час.

Ставка переменных коммерческих расходов составляет: по комиссионным – 3%, доставка транспортом – 1%, премиальные выплаты – 1%. Постоянная составляющая коммерческих расходов – 20 000 рублей ежеквартально, в том числе зарплата работников, занимающихся сбытом 15 000 рублей, реклама 5 000 рублей.

Зарплата управленческого звена – 25 000 рублей ежеквартально, канцтовары – 2 000 рублей ежеквартально. Командировочные расходы 5 000 рублей ежеквартально. Амортизация административного помещения ежеквартально – 15 000 рублей.

Составить бюджет продаж, бюджет производства, бюджет прямых материальных расходов, бюджет прямой оплаты труда, бюджет общепроизводственных расходов, бюджет коммерческих расходов, бюджет управленческих расходов, бюджет денежных средств, бюджет прибыли и убытков.

Решение:

1. Бюджет продаж.

Объединяет информацию об объемах реализации, ценах, и соответственно, о выручке от реализации. Он является отправной точкой всего процесса бюджетирования. Запланированный объем продаж в конечном счете влияет на финансовый результат деятельности предприятия и на его финансовое состояние.

Для составления бюджета продаж необходимо грамотно оценить планируемый объем сбыта в натуральном выражении, уровень рыночных цен на выпускаемую продукцию, оптимальную кредитную политику. Под последним подразумевается совокупность мероприятий по определению размера скидок, предоставляемые за опла...

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

AI помощники

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства