Определение стоимости собственного капитала Определите рыночную стоимость собственного капитала как простую среднюю из значений, полученных с

- Финансы

Условие:

Определение стоимости собственного капитала

Определите рыночную стоимость собственного капитала как простую среднюю из значений, полученных с помощью моделью САРМ и моделью Гордона.

Единица измерения – процент, целое число.

Методические рекомендации:

Модель САРМ:

re = rrf + β * RPM + CRP, (4)

где re – стоимость собственного капитала;

rrf – безрисковая доходность;

β – бета коэффициент акции ПАО «МТС»;

RPM – рыночная премия за риск;

CRP – премия за страновый риск.

Модель Гордона:

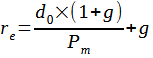

где d0 – выплаченный дивиденд;

g – среднегодовой темп прироста дивидендов;

Рm – текущая рыночная цена акции ПАО «МТС».

Решение:

Для определения стоимости собственного капитала по модели САРМ нужно определить рыночную премию за риск, а также премию за страновой риск:

1) В соответствии с данными Монингстар (http://www.nylinvestments.com/polos/Inve sting_Essentials_Growth_of_$11.pdf) значение рыночной премии за риск (RPM) для крупных компаний составляет 10% или 0,100.

2) В соответствии с данными Risk Premiums for Other Markets, CRP для России составляет 3,47% или 0,0347.

Модель САРМ:

re = 0,0716 + 0,491 * 0,100 + 0,0347 = .

Определим стоимость собственного капитала по модели Гордона.

В соответствии с да...

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

AI помощники

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства