Сформировать оптимальный портфель инвестиций двух видов по критерию минимального риска и найти соответствующие значения ожидаемой прибыли и минимального риска при следующих входных ... между доходами от инвестиций в первый и второй варианты = -0,8

- Финансы

Условие:

Сформировать оптимальный портфель инвестиций двух видов по критерию минимального риска и найти соответствующие значения ожидаемой прибыли и минимального риска при следующих входных данных:

Ожидаемый доход в 1-ый вариант инвестиций = 18%

Ожидаемый доход во 2-ой вариант инвестиций = 16%

Дисперсия ожидаемого дохода в 1ый вариант инвестиций = 9

Дисперсия ожидаемого дохода во 2 вариант инвестиций = 7

Коэффициент корреляции между доходами от инвестиций в первый и второй варианты = -0,8

Решение:

Введем обозначения: w1 - доля в портфеле ценных бумаг 1-ого вида; w2- доля в портфеле ценных бумаг 2-ого вида.

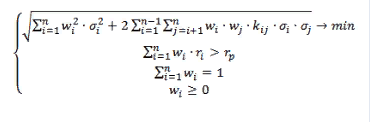

Сформулируем задачу формирования оптимального портфеля по модели Марковица, с учетом исходных данных.

Необходимо найти значения w1, w2 при следующих ограничениях:

Где kij коэффициент корреляции

r1 и r2 - до...

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

AI помощники

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства