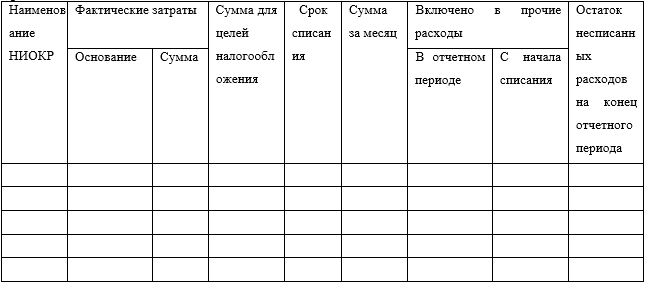

Определить сумму расходов на НИОКР для целей налогообложения в 2018 и 2019 году и указать вид (статью) расхода. Заполнить налоговый регистр по расходам на НИОКР

- Налоги

Условие:

Определить сумму расходов на НИОКР для целей налогообложения в 2018 и 2019 году и указать вид (статью) расхода. Заполнить налоговый регистр по расходам на НИОКР

Исходные данные:

1) ООО "Импульс" в январе-марте 2018 г. осуществляло собственными силами разработку нового компонента универсального чистящего средства. Затраты на разработку составили: материальные 63000 руб., трудовые 50 000 руб., прочие косвенные 27 000 руб. В результате исследований получен новый компонент, отвечающий условиям патентоспособности. В апреле 2018 г. организация уплатила патентную пошлину в сумме 2000 руб. и подала заявку на выдачу патента на изобретение. В июне 2016 г. ООО "Импульс" получило патент на изобретение, и затраты на НИОКР были приняты к бухгалтерскому учету в качестве объекта нематериальных активов (НМА). Срок действия патента 20 лет (240 месяцев).

2) ООО "Импульс»" в марте-июле 2018 г. Заключила договор с НИИ Экологии Человека на разработку нового способа упаковки выпускаемых продуктов. В июле работы были завершены, затраты на разработку составили 60600 руб. (НДС не облагается). В результате исследований получен компонент, не подлежащий правовой охране. После подписания акта приема-передачи организация начала использование нового компонента в производстве продукции.

3) ООО "Импульс»" в январе 2018 г. заключило договор с ООО "Инновация" на разработку новой технологии по производству выпускаемой продукции. В феврале исполнитель известил заказчика о невозможности получить желаемые результаты. По взаимному соглашению сторон работы прекращены, стоимость объема выполненных работ определена в сумме 48 000 руб., НДС 8 640 руб. На указанную сумму подписан акт приемки выполненных работ от 27.02.18.

4) ООО "Импульс" в течение I полугодия 2018 г. произвело отчисления на формирование Российского фонда технологического развития в общей сумме 52 000 руб., в том числе: 15.03 - на сумму 15500 руб.; 15.06.03 - на сумму 36500 руб.

Выручка от реализации в I полугодии составила 2 500 000 руб., в том числе в I квартале - 1 000 000 руб.

Решение:

Особенности учета при исчислении налога на прибыль расходов на научные исследования и (или) опытно-конструкторские разработки (далее НИОКР) установлены ст. 262 НК РФ.

1) Расходы на НИОКР в целях налогообложения прибыли учитываются в том периоде, в котором эти работы завершены (п. 4 ст. 262 НК РФ), и принимаются в уменьшение базы по налогу на прибыль независимо от их результативности. При этом если по итогам проведения НИОКР организация получает исключительные права на результаты интеллектуальной деятельности, то они признаются НМА и подлежат амортизации либо учитываются в прочих расходах в теч...

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

AI помощники

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства