Организация занимается производством мебели и реализацией сопутствующих товаров. Определить налог на прибыль и заполните соответствующие страницы налоговой декларации по налогу на прибыль организаций.

«Организация занимается производством мебели и реализацией сопутствующих товаров. Определить налог на прибыль и заполните соответствующие страницы налоговой декларации по налогу на прибыль организаций.»

- Налоги

Условие:

Организация занимается производством мебели и реализацией сопутствующих товаров. Доходы и расходы для целей налогообложения определяются по методу начисления.

По данным бухгалтерского учета за налоговый период были произведены следующие операции:

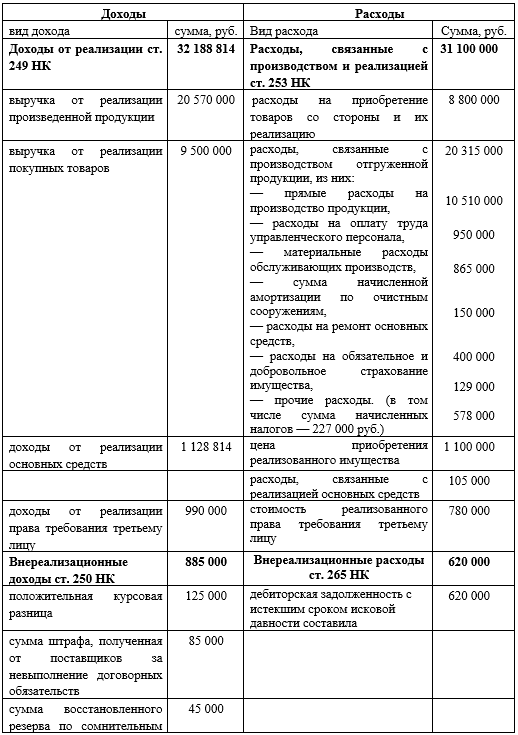

- выручка от реализации произведенной продукции - 20 570 000 руб., в том числе по товарообменным операциям – 2 500 000 руб.;

- выручка от реализации покупных товаров 9 500 000 руб.;

- расходы на приобретение товаров со стороны и их реализацию — 8 800 000 руб.;

- на расчетный счет за реализованную продукции поступило 20 600 000 руб.;

- расходы, связанные с производством отгруженной продукции, — 20 315 000 руб., из них:

- прямые расходы на производство продукции 10 510 000 руб.,

- расходы на оплату труда управленческого персонала— 950 000 руб.,

- материальные расходы обслуживающих производств — 865 000 руб.,

- сумма начисленной амортизации по очистным сооружениям — 150 000 руб.,

- расходы на ремонт основных средств — 400 000 руб.,

- расходы на обязательное и добровольное страхование имущества — 129 000 руб.,

- прочие расходы — 578 000 руб. (в том числе сумма начисленных налогов — 227 000 руб.);

- доходы от долевого участия в других российских организациях (дивиденды) — 1 300 000 руб.;

- реализация основных средств составила 1 450 000 руб. (в том числе НДС — 18%), первоначальная стоимость 1 500 000 руб., амортизация — 400 000 руб., дополнительные расходы, связанные с реализацией основных средств,— 105 000 руб.;

- положительная курсовая разница — 125 000 руб.;

- реализовано право требования третьему лицу размером 780 000 руб. за 990 000 руб. до наступления предусмотренного договором срока платежа;

- сумма штрафа, полученная от поставщиков за невыполнение договорных обязательств,— 85 000 руб.;

- получен авансовый платеж от покупателей товаров - 980 000 руб.;

- дебиторская задолженность с истекшим сроком исковой давности составила 620 000 руб.;

- уплачен штраф за несвоевременную сдачу налоговой отчетности — 55 000 руб.;

- сумма восстановленного резерва по сомнительным долгам — 45 000 руб.;

- получено имущество в форме залога — 600 000 руб.;

- доходы от сдачи помещения в аренду — 400 000 руб.;

- расходы, связанные со сдачей помещения в аренду, —205 000 руб.;

- кредиторская задолженность с истекшим сроком исковой давности — 80 000 руб.;

- излишки материально-производственных запасов, выявленные в результате инвентаризации,— 150 000 руб.;

- налоговая база для исчисления налога на прибыль за девять месяцев текущего налогового периода — 240 000 руб.

Определить налог на прибыль и заполните соответствующие страницы налоговой декларации по налогу на прибыль организаций.

Решение:

Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком (ст. 274 НК). Прибыль для российских организаций. - полученные доходы, уменьшенные на величину произведенных расходов (ст. 247 НК). НДС в доходы и расходы не включается.

Доходы и расходы определяются методом начисления.

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

AI помощники

Выбери предмет

S

А

Б

В

Г

И

К

М

П

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

С

Т

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства

Ф

Э