Остаточная стоимость имущества организации, сформированная в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике,

- Налоги

Условие:

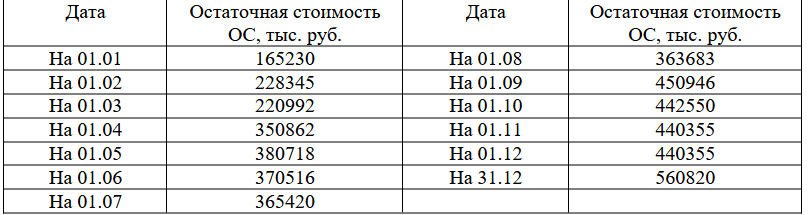

Остаточная стоимость имущества организации, сформированная в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике, представлена в таблице. исходя из данных таблицы рассчитать налог на имущество организаций и авансовые платежи по налогам за налоговый и отчетный периоды соответственно. Для расчета использовать ставку налога на имущество организаций, установленную в вашем регионе.

Таблица - Остаточная стоимость имущества организации, подлежащая налогообложе

Согласно п.4 ст. 376 НК РФ средняя стоимость имущества, признаваемого объектом налогообложения, за отчетный период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца отчетного периода и 1-е число месяца, следующего за отчетным периодом, на количество месяцев в отчетном периоде, увеличенное на единицу. Среднегодовая стоимость имущества, признаваемого объектом налогообложения, за налоговый период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового периода и последнее число налогового периода, на количество месяцев в налоговом периоде, увеличенное на единицу.

Сумма налога исчисляется по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период (п.1 ст. 382 НК РФ). Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества, определенной за отчетный период (п.4 ст. 382 НК РФ).

Налоговая ставка по налогу на имущество организаций, установленная в Приморском крае, равна 2,2 процента.

1) Первый квартал:

Средняя стоимость имущества:

(165230+228345+220992+350862) / (3+1) = 214357 (тыс. руб.)

Сумма авансового платежа по налогу к уплате за первый квартал составит:

214357*0,022 / 4 = 1327 (тыс. руб.)

2) Полугодие:

Средняя стоимость имущества:

(165230+228345+220992+350862+380718+370516+365420) / (6+1)=297440 (тыс. руб.)

Сумма авансового платежа по налогу к уплате за полугодие составит:

297440*0,022 / 4 = 1636 (тыс. руб.)

3) Девять месяцев:

Средняя стоимость имущества за девять месяцев составит:

(165230+ 228345+ 220992+ 350862+ 380718+ 370516+ 365420+ 363683+ 450946+ 442550) / (9+1) = 333926 (тыс. руб.).

Сумма авансового платежа по налогу к уплате за 9 месяцев составит:

333962*0,022 / 4 = 1837 (тыс.руб.).

4) Год:

Средняя стоимость имущества за год составит:

(165230+228345+220992+350862+380718+370516+365420+363683+450946+442550+ 440355+438587+560820) / (12+1) = 367617 (тыс. руб.).

Сумма налога за налоговый период составит:

(367617* 0,022 = 8088 (тыс.руб.).

Решение:

Согласно п.4 ст. 376 НК РФ средняя стоимость имущества, признаваемого объектом налогообложения, за отчетный период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца отчетного периода и 1-е число месяца, следующего за отчетным периодом, на количество месяцев в отчетном периоде, увеличенное на единицу. Среднегодовая стоимость имущества, признаваемого объектом налогообложения, за налоговый период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имуще...

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

AI помощники

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства