ПАО «Омега» представлено заявление о проведении налогового мониторинга. Исходя из представленных данных, определите, какое решение и какие сроки должно быть принято. Составьте решение о проведении налогового мониторинга или об отказе.

- Налоги

Условие:

ПАО «Омега» 24.05.201Х года представлено в Межрегиональную инспекцию ФНС по крупнейшим налогоплательщикам заявление о проведении налогового мониторинга по форме, утвержденной приложением 1 к приказу ФНС России от 21.04.2017 года №ММВ-7-15/323@. Ранее налоговый мониторинг в отношении ПАО «Омега» не проводился.

В соответствии с представленным заявлением:

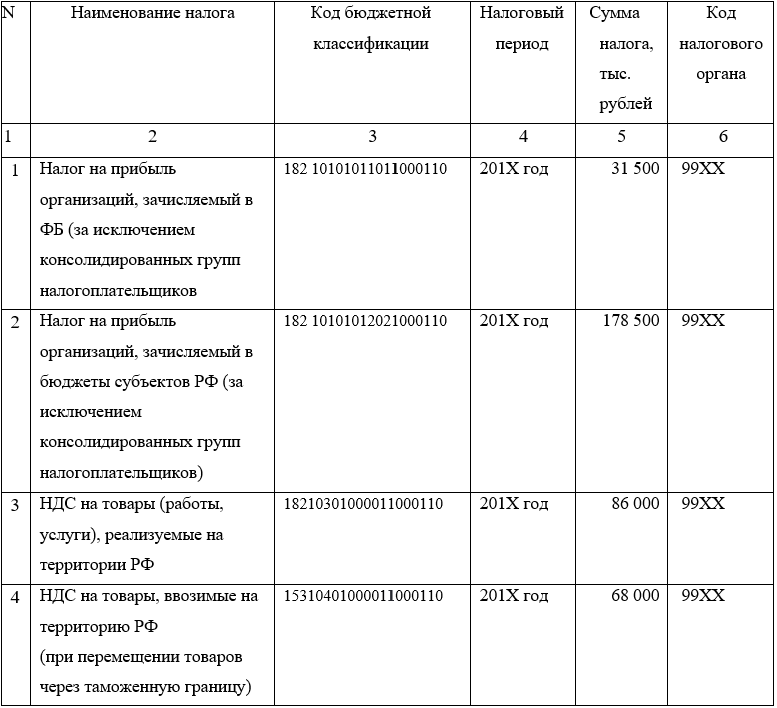

1) Совокупная сумма налогов, подлежащих уплате за календарный год, предшествующий дате подачи заявления составила:

Акцизы, налог на добычу полезных ископаемых не уплачиваются.

2) суммарный объем полученных доходов по данным годовой бухгалтерской (финансовой) отчетности за 201Х год в размере 3125000 тысяч рублей;

3) совокупная стоимость активов по данным бухгалтерской (финансовой) отчетности по состоянию на 31 декабря 201Х года в размере 3280000 тысяч рублей.

Одновременно с заявлением представлен регламент информационного взаимодействия, соответствующий требованиям Приказа ФНС России от 21.01.2017 №ММВ-7-15/323@ «Об утверждении форм документов, используемых при проведении налогового мониторинга, и требований к ним», учетная политика для целей налогообложения организаций, действующая в календарном году, в котором представлено заявление о проведении налогового мониторинга; информация об организациях, о физических лицах, которые прямо и (или) косвенно участвуют в организации, представляющей заявление о проведении налогового мониторинга, и при этом доля такого участия составляет более 25 процентов; Положение о системе внутреннего контроля, соответствующее требованиям Приказа ФНС России от 16.06.2017 №ММВ-7-15/509@ «Об утверждении Требований к организации системы внутреннего контроля».

1. Исходя из представленных данных, определите, какое решение и какие сроки должно быть принято по результатам рассмотрения заявления о проведении налогового мониторинга и документов (информации), представленных организацией.

2. Составьте решение о проведении налогового мониторинга или решение об отказе в проведении налогового мониторинга по установленной форме.

Решение:

Организация вправе обратиться в налоговый орган с заявлением о проведении налогового мониторинга при одновременном соблюдении условий, указанных в п. 3 ст. 105.26 НК РФ. Одни из необходимых условий является совокупная сумма НДС, акцизов, налога на прибыль организаций и налога на добычу полезных ископаемых, подлежащих уплате в бюджетную систему РФ за календарный год, предшествующий году, в котором представляется заявление о проведении налогового мониторинга, без учета налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу Таможенного союза, не менее 300 млн. рублей.

П...

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

AI помощники

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства