Рассчитайте расходы по процентам, как вычитаемые, так и не вычитаемые в целях исчисления налога на прибыль компании «Флокс» во втором квартале 2020 года, а также сумму. Описание ситуации (продолжение)

- Налоги

Условие:

Доли в уставном капитале российской организации «Флокс» распределены следующим образом:

- 10% принадлежит российской компании «Садовник»;

- 18% принадлежит российской компании «Клумба»;

- 72% принадлежит иностранной компании «Flower».

«Флокс» 5 апреля 2020 года получил займ в размере 1.000.000.000 рублей от «Flower» под Х[1]% годовых. Проценты начисляются ежемесячно, а выплачиваются на четвертый день по окончании соответствующего квартала, то есть первый платеж должен быть выплачен 4 июля 2020 года.

В течение года никаких платежей по погашению долга не производилось, не было и других операций с взаимозависимыми компаниями.

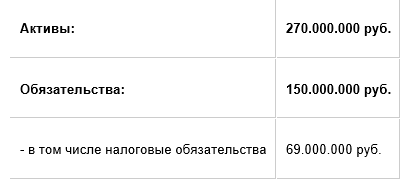

На 30 июня 2020 года компания «Флокс» имела следующие активы и обязательства:

Рассчитайте расходы по процентам, как вычитаемые, так и не вычитаемые в целях исчисления налога на прибыль компании «Флокс» во втором квартале 2020 года, а также сумму.

Описание ситуации (продолжение):

В мае 2016 года «Флокс» решила выплатить дивиденды в общей сумме 10.000.000 руб. в соответствии с их долями участия.

Х = 24 %

Решение:

На отчетную дату 30.06.2020 г. согласно п. 2-4 ст. 269 НК РФ выполняются оба условия для применения тонкой капитализации, а именно:

1) задолженность является контролируемой по причине присутствия в сделке иностранного собственника, который прямо или косвенно владеет более 25% в капитале российской компании-заемщика. В нашем случае доля иностранной компании Flower составляет 72 % в уставном капитале российской организации Флокс;

2) задолженность иностранной компании превышает чистые активы ро...

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

AI помощники

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства