В первом квартале 2019 г. организация А осуществила следующие операции: 1. 20 января 2019 г. – перечислен аванс поставщику в сумме 1 008 000 руб., в том числе НДС (20%). 2. 6 февраля 2019 г. – получен аванс

- Налоги

Условие:

В первом квартале 2019 г. организация А осуществила следующие операции:

1. 20 января 2019 г. – перечислен аванс поставщику в сумме 1 008 000 руб., в том числе НДС (20%).

2. 6 февраля 2019 г. – получен аванс от покупателя под поставку товаров в сумме 672 000 руб. (с учетом НДС).

3. 16 февраля 2019 г. – переданы в уставный капитал дочерней компании ОС, приобретённые в 2016 г. Первоначальная стоимость ОС равна 1 800 000 руб., а накопленная амортизация 950 000 руб.

4. 18 февраля 2019 г. переданы в компанию безвозмездно товары на сумму 540 000 руб.

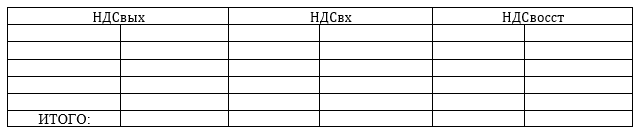

Заполните таблицу:

Решение:

1. НДС с авансов, перечисленных поставщику, является налоговым вычетом и рассчитывается по расчетной ставке:

2. Полученный аванс является объектом налогообложения по НДС:

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

AI помощники

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства