Условие:

Портфель состоит из акций пяти компаний.

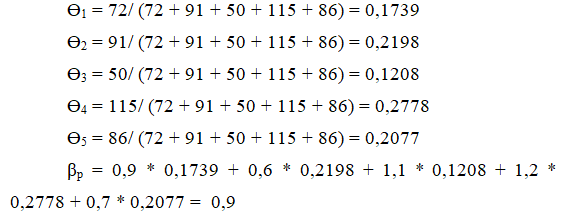

Акции куплены на суммы: P1=72 тыс. руб., Р2=91 тыс. руб., Р3=50 тыс. руб., Р4=115 тыс. руб.,Р5=86 тыс. руб.

Беты акций относительно изменения фондового индекса равны:β1=0,9; β2=0,6; β3=1,1; β4=1,2; β5=0,7.

Стандартное отклонение доходности рыночного портфеля для одного дня составляет 1,3%.

Определить однодневный VAR портфеля с доверительной вероятностью 99%.

Решение:

Определим долю акций каждой компании в портфеле:

Понятие о доверительных вероятностях вытекает из принципа, что маловероятные события считаются практически невозможными, а события, вероятность которых бли...