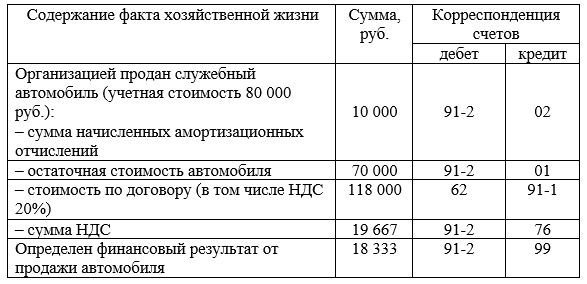

Бухгалтерские записи по учету продажи объекта основных средств, отраженные в учетных регистрах аудируемого лица, представлены в таблице. Субсчета соответствуют типовому Плану счетов бухгалтерского учета.

- Бухгалтерский учет и аудит

Условие:

Бухгалтерские записи по учету продажи объекта основных средств, отраженные в учетных регистрах аудируемого лица, представлены в таблице. Субсчета соответствуют типовому Плану счетов бухгалтерского учета. Датой возникновения обязанности по уплате НДС в соответствии с учетной политикой принята дата оплаты товаров (работ, услуг). Имеются все необходимые первичные документы (накладная, счет-фактура, акт приемки-передачи), а также договор купли-продажи.

Таблица. Рабочий документ аудитора «Основные записи по учету доходов и расходов, связанных с продажей объекта основных средств»

Требуется. Выявить нарушения в бухгалтерском учете доходов и расходов, связанных с продажей объекта основных средств. Привести рекомендации по устранению выявленных искажений.

Решение:

Списание объекта основных средств вследствие продажи производится по остаточной стоимости и относится на прочие расходы организации (п. 11 ПБУ 10/99 Расходы организации).

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкции по его применению списание выбывшего объекта учитывается на счете 01 Основные средства субсчет Выбытие ОС (счет 01.Выб). Начисленная амортизация списывается с дебета ...

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

AI помощники

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства