Условие:

Фирма К занимается оптовыми поставками одежды для магазинов. В 2007 г. на совете директоров было принято решение о приобретении фирмы М, которая также занималась оптовыми поставками одежды, но эксклюзивного типа. Основанием для решения Совета директоров послужили опубликованный баланс фирмы М, отчет о прибылях и убытках за 2006 г. и безусловно-положительное аудиторское заключение.

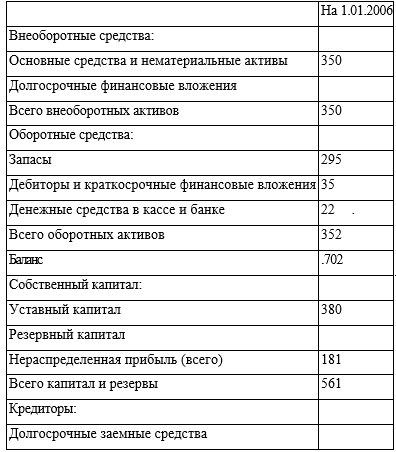

Баланс фирмы М, тыс. руб.

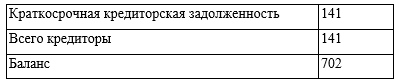

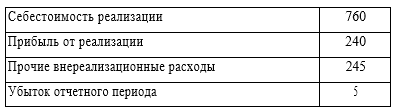

Отчет о прибылях и убытках (выдержка), тыс. руб.

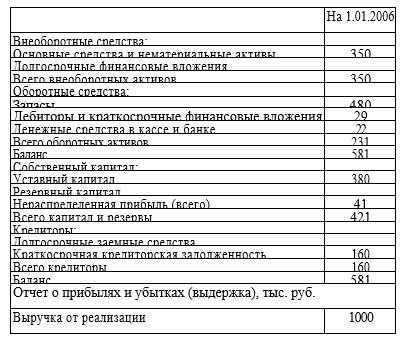

После приобретения фирмы М была проведена детальная проверка отчетности, результатом которой явились следующие данные.

Баланс фирмы М, тыс. руб.

Кроме того, по данным отчета о прибылях и убытках за 2005 г. был обнаружен убыток в 41 тыс. руб. Причина – хищения ценностей. Сумма дебиторской задолженности оказалась завышенной (причина – неотражение в учете товаров, поступивших в конце года).

Требуется: Проанализировав сложившуюся ситуацию, определить меру ответственности аудитора и возможные последствия.

Решение:

Из сложившейся ситуации можно сделать вывод: либо аудиторская фирма составила заведомо ложное заключение, либо аудиторской фирмой проверка была проведена некачественно.

Заведомо ложное аудиторское заключение аудиторское заключение, составленное без проведения аудиторской проверки или составленное по результатам такой проверки, но явно противоречащее содержанию документов, представленных для аудиторской проверки и рассмотренных аудиторской организацией или индивидуальным аудитором в ходе аудиторской проверки. Заведомо ложное аудиторское заключение признается таковым только по решению суда.

Соста...