Используя данные таблиц 1-5, исчислите величину налоговых обязательств по всем отчетным периодам в течение одного календарного года, заполните налоговые декларации: • по налогу на добавленную стоимость; • налогу на прибыль организаций; • налогу на

- Бухгалтерский учет и аудит

Условие:

Используя данные таблиц 1-5, исчислите величину налоговых обязательств по всем отчетным периодам в течение одного календарного года, заполните налоговые декларации:

• по налогу на добавленную стоимость;

• налогу на прибыль организаций;

• налогу на имущество организации;

• налогу на доходы физических лиц.

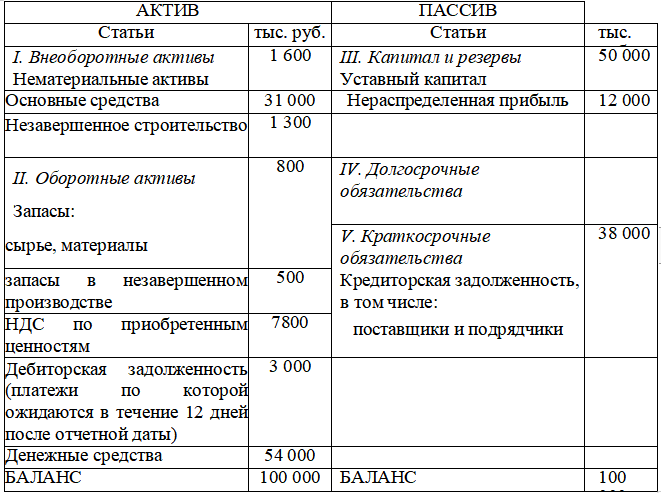

Таблица 1. Баланс организации на 1 января 201_г. (извлечение)

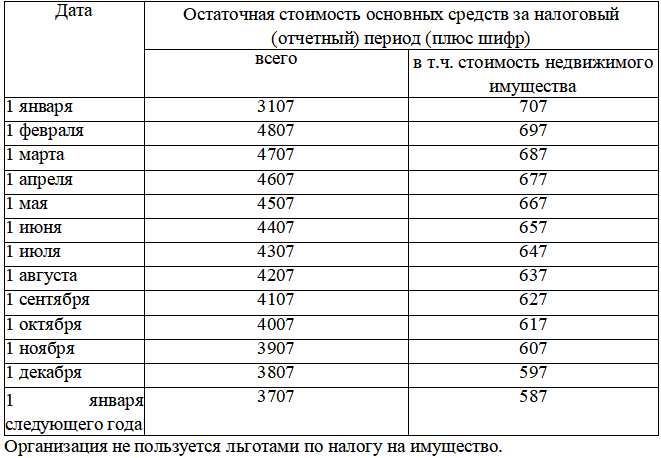

Таблица 2. Основные средства, числящиеся на балансе организации в течение 201_г., тыс. руб.

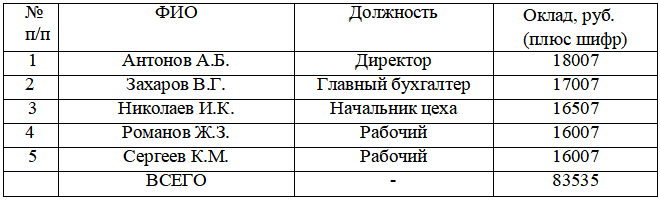

Таблица 3. Штатное расписание организации

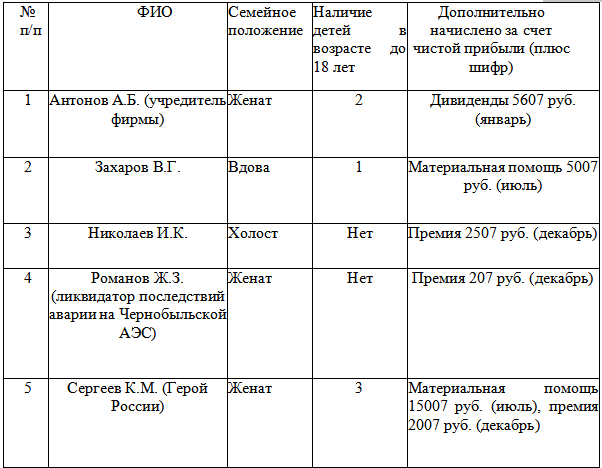

Таблица 4. Дополнительные данные о сотрудниках организации

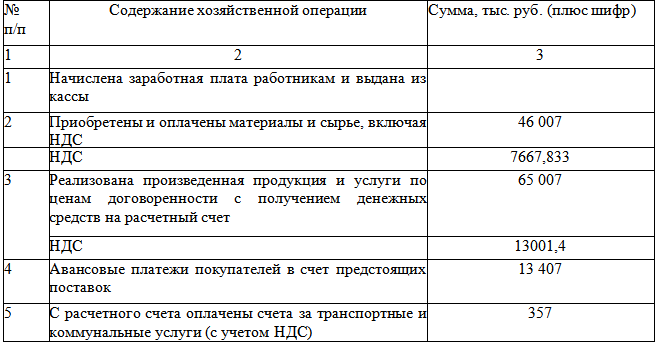

Таблица 5. Ежемесячные операции, осуществляемые организацией

Согласно учетной политике налоги начисляются по методу начисления.

Кроме того:

1) работникам выдана продукция в счет заработной платы:

• в феврале - 136 тыс. руб.,

• в марте - 184 тыс. руб.;

2) в мае безвозмездно передано детскому дому продукции на 1 250 тыс. руб.;

3) в сентябре поступила и введена в эксплуатацию установка по упаковке конфет по свободным ценам - 4 900 тыс. руб.;

4) в ноябре передано безвозмездно устаревшее оборудование другому юридическому лицу по балансовой стоимости 480 тыс. руб., износ - 12 тыс. руб.;

5) в счёте-фактуре за ноябрь на оказание транспортных услуг отсутствует номер счета и адрес поставщика услуг. Сумма по счету-фактуре составляет 180 тыс. руб.

При исчислении налога на прибыль дополнительно учесть следующие данные за год:

1. Расходы на оплату труда, включая районный коэффициент, (кроме работников, перечисленных в табл. 3) - 48 852 тыс. руб.

2. Амортизация основных средств - 11 000 тыс. руб.

3. Прочие расходы, всего - 11 510 тыс. руб., в том числе:

• командировочные расходы - 3 650 тыс. руб., из них суточные сверх норм - 230 тыс. руб.;

• расходы на рекламу - 8 300 тыс. руб., из них расходы на приобретение призов победителям рекламных акций - 4 200 тыс. руб.;

• представительские расходы - 340 тыс. руб., из них расходы на банкет - 50 тыс. руб.

4. Фактически полученная налогооблагаемая прибыль в отчетном году:

• на 1 апреля - 48 000 тыс. руб.;

• на 1 июля - 99 200 тыс. руб.;

• на 1 октября - 154 000 тыс. руб.

5. Авансовые платежи за IV квартал прошедшего года - 9 960 тыс. руб.

Полученные результаты занесите в сводную табл. 6.

Решение:

Налог на добавленную стоимость

Объектом налогообложения является реализация товаров, работ, в том числе передача товаров, оказание услуг на безвозмездной основе, а также передача имущественных прав. При реализации продукции и услуг необходимо начислить НДС к уплате в бюджет (ст. 146 НК РФ). С полученных авансов от покупателей также необходимо исчислить НДС.

С выданной продукции работникам в счет зарплаты, на безвозмездно переданное имущество также начисляем НДС (пп. 1 п. 1 ст. 146 НК РФ).

При приобретении сырья, материалов, основных средств сумму НДС, выделенную в сч...

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

AI помощники

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства