Зав. складом Иванов П.П. написал заявление об уходе в отпуск за год с последующим увольнением. Одновременно с этим событием по результатам ревизии на складе была выявлена недостача в размере 7 тыс. руб.

- Бухгалтерский учет и аудит

Условие:

Зав. складом Иванов П.П. написал заявление об уходе в отпуск за год с последующим увольнением. Одновременно с этим событием по результатам ревизии на складе была выявлена недостача в размере 7 тыс. руб. (по цене продажи), что подтверждается актом ревизионной комиссии.

Очередной отпуск зав. складом должен быть предоставлен, согласно утвержденного графика отпусков предприятия с 1 июня по 12 июля текущего года включительно. Согласно трудовому договору, оклад зав. складом составляет 25 тыс. руб. Кроме того, за 1 квартал текущего года ему выплачивалась премия в размере 30 % от оклада. За период, предшествовавший отпуску, рабочее время отработано полностью согласно табелю учета рабочего времени.

1) Рассчитайте сумму выплат, причитающихся Иванову П.П., удержите НДФЛ и недостачу. Отразите эти операции на счетах бухучета;

2) Дайте понятие заработной платы. Определить виды начислений по оплате труда, а также счета бухгалтерского учета, используемые для отражения этих операций и порядок распределения начисленной заработной платы;

3) Приведите порядок удержания налога на доходы физических лиц и прочих удержаний из заработной платы.

Решение:

По общему правилу расчетный период для расчета среднего дневного заработка определяется как 12 календарных месяцев, предшествующих месяцу, на который приходится первый день отпуска (ст. 139 ТК РФ).

Средний дневной заработок = (2500012+2500030,3) 1229,3=917,23 руб.

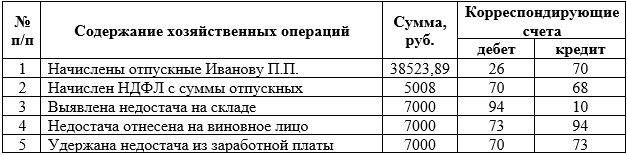

Отпускные = 917,23 42 = 38523,89 руб.

НДФЛ с суммы отпускных: 38523,89 0,13 = 5008 руб.

Журнал регистрации хозяйственных операций

Определе...

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

AI помощники

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства