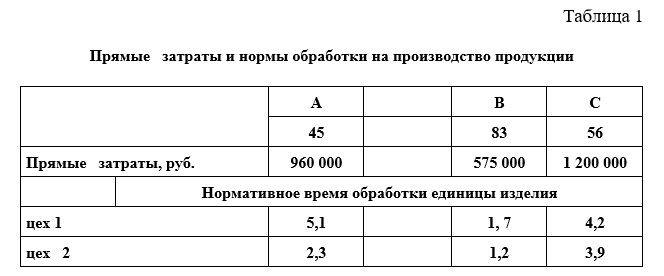

На предприятии применяется позаказный метод учета затрат и калькулирования себестоимости. Расходы учитывают по двум цехам 1 и 2, для этих целей открывают карточку учета заказа с отражение прямых затрат. В цехах выпускается три вида продукции А, В, С.

- Бухгалтерский учет и аудит

Условие:

На предприятии применяется позаказный метод учета затрат и калькулирования себестоимости. Расходы учитывают по двум цехам 1 и 2, для этих целей открывают карточку учета заказа с отражение прямых затрат. В цехах выпускается три вида продукции А, В, С.

Сумма прямых затрат и нормы времени по обработке изделий а также количество выпущенной продукции обобщены в таблице 1.

Общепроизводственные расходы за период составили: по цеху 1 - 262 807 руб.; по цеху 2 - 104 954 руб. Распределение косвенных затрат по видам изделий производят по стоимости машино-часа (м/ч).

Определить себестоимость каждого изделия.

Решение провести по следующему плану:

1 этап. Определить общее нормативное время работы по цехам.

2 этап. Определить стоимость 1 машино-часа каждого цеха.

3. этап. Определить себестоимость каждого вида продукции.

Решение:

1 этап 1) общее нормативное время работы по цеху №1 = 11 м/ч

2) общее нормативное время работы по цеху №2 = 7.4 м/ч

2 ...

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

AI помощники

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства