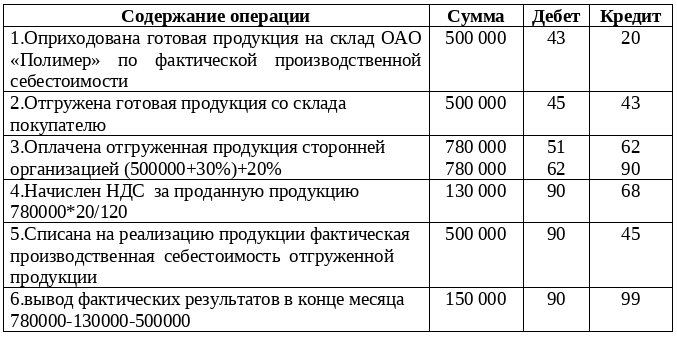

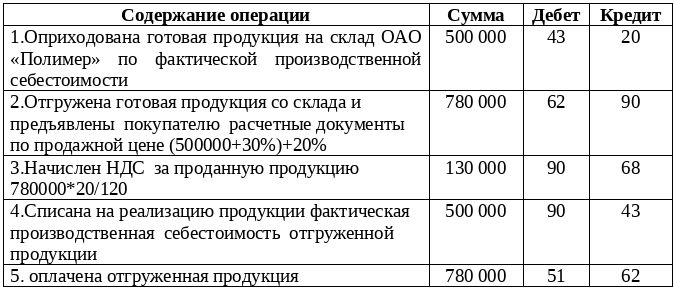

На склад ОАО «Полимер», занимающегося производством полиуретанов, поступило 10 т готовой продукции, фактическая производственная себестоимость которой составила 500000 руб. ОАО

- Бухгалтерский учет и аудит

Условие:

Методы учета реализации продукции:

- по фактической себестоимости (без применения счета 40)

а) при учете реализации продукции по мере оплаты покупателем расчетных документов (в случае, если в договоре поставки продукции установлено, что переход права собственности на нее происходит после полной оплаты продукции покупателем).

1. На склад ОАО «Полимер», занимающегося производством полиуретанов, поступило 10 т готовой продукции, фактическая производственная себестоимость которой составила 500000 руб. ОАО «Полимер» заключила со сторонней организацией договор о продаже ему этой партии продукции. На расчетный счет ОАО «Полимер» за проданную продукцию поступили денежные средства (фактическая себестоимость + 30% наценка) + 20% НДС. В конце отчетного периода ОАО «Полимер» выводит фактические результаты.

б) при учете реализации продукции по мере отгрузки и предъявления расчетных документов покупателю.

- по плановой (нормативной) себестоимости:

в) без применения счета 40 «Готовая продукция»

3. На складе ОАО «Престиж» по состоянию на 1 декабря 2019 г. числилось 2 кухонных гарнитура «Маша». В качестве учетной цены использовалась плановая себестоимость. Плановая себестоимость готовой продукции на складе – 10000 руб. (5000 * 2), сумма отклонений на остаток готовой продукции – 1000 руб. (перерасход).

В течение декабря предприятие выпустило 8 гарнитуров, плановая себестоимость выпущенной продукции – 40 000 руб. (5 000 руб. • 8), сумма отклонений по выпущенной продукции за месяц составляет 6 000 руб. (перерасход).

В течение декабря отгружено 6 гарнитуров (2 + 4). Плановая себестоимость отгруженной продукции 30 000 руб. (3 000 руб. • 10).

Рассчитывается процент отклонения отгруженной продукции:

1 000 руб. + 6 000 руб. х 100% (перерасход). = 14%

10 000 руб. + 40 000 руб.

Сумма отклонений по отгруженной продукции при перерасходе 3000 руб. за 4 отгруженных гарнитура составит:

(3 000 руб. х 14%) : 100% = 4 200 руб. (перерасход).

Сальдо по счету 40 «Готовая продукция» на 1 января 2020 г. составляет 11 000 руб. (10 000 + 1 000). Указанные операции отражены в учете рядом записей.

г) с применением счета 40 «Готовая продукция».

4. Предприятие текстильной промышленности «Русское полотно» в декабре 2019 г. планировало выпустить 2000 пог. м шелка и 1000 пог. м костюмной ткани. Плановая себестоимость составляет: шелка – 100 руб. за 1 пог. м; костюмной ткани – 200 руб. за 1 пог. м. В процессе деятельности предприятия за месяц из производства на склад поступило 1250 пог. м шелка и 500 пог. м костюмной ткани.

Заключив договор со швейным объединением «Вымпел» на продажу 1000 пог. м шелка по 156 руб. (100 руб. +30 руб. (30% наценка) + 26 руб. (20% НДС)) и 500 пог. м костюмной ткани по 312 руб. (200 руб. +60 руб. (30% наценка) + 52 руб. (20% НДС)) и отгрузив их со склада, бухгалтерия предприятия делает запись:

На расчетный счет предприятия «Русское полотно» поступили деньги от швейного объединения «Вымпел» за проданные ткани.

Списывается плановая себестоимость реализованной продукции.

В конце месяца рассчитывается фактическая себестоимость произведенной продукции. Она составляет: шелка — 80 руб. за пог. м; костюмной ткани — 220 руб. за пог. м. или 210000 руб. (80 руб. • 1250 пог. м+220 руб. • 500 пог. м).

5. Способ распределения расходов на продажу.

Предприятие в отчетном месяце отгрузило готовой продукции по производственной себестоимости на сумму 120 000 руб.

Реализовано продукции на сумму 85 000 руб. Расходы на продажу за месяц составили 50 000 руб.

СЛЕДУЕТ Распределить расходы на продажу и по указанным хозяйственным операциям записать бухгалтерские проводки:

Решение:

1.

2.

3.

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

AI помощники

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства