Определить стоимость имущества, фактическую себестоимость готовой продукции, результат от реализации имущества

- Бухгалтерский учет и аудит

Условие:

В отчетном периоде в организации были следующие хозяйственные ситуации:

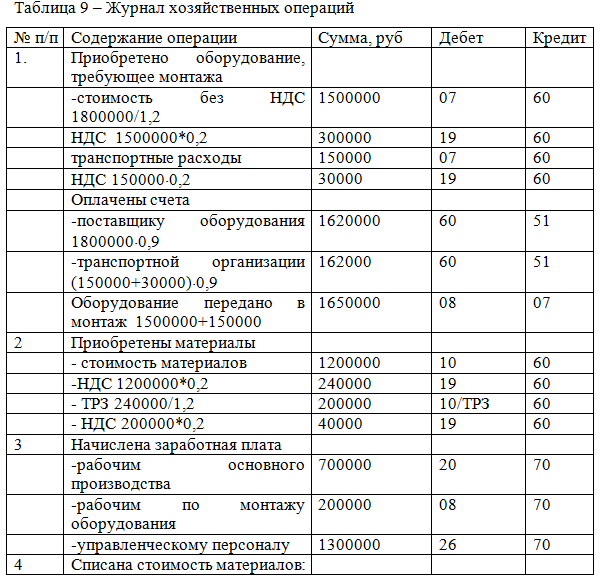

1. Приобретено оборудование, требующее монтажа. Счет поставщика за оборудование: 1800 тыс. руб., в т.ч. НДС. Счет организации за использование транспорта 150 тыс. руб., НДС по ставке. По всем счетам оплачено 90%.

Оборудование принято в эксплуатацию.

2. Приобретено и оплачено материалов на общую сумму 1200 тыс.руб. НДС по ставке. Расходы по доставке составили 240 тыс. руб. в том числе НДС. Транспортно-заготовительные расходы учитываются на отдельном счете.

3. Начислена заработная плата

-рабочим основного производства – 700 тыс.руб.

-рабочим по монтажу оборудования – 200 тыс.руб.

-управленческому персоналу – 1300 т.р.

4. Списана стоимость материалов:

-на основное производство- 600 тыс.руб.

-на монтажные работы - 100 тыс.руб.

-на управленческие расходы – 300 тыс.руб.

5. Проданы излишние товарно-материальные ценности

-основные средства первоначальной стоимостью 300 тыс. руб. с начисленной амортизацией 170 тыс. руб. Продажная цена 240 тыс. руб.

-материалы, фактическая себестоимость которых 40 тыс. руб. Продажная цена 60 тыс. руб.

-расходы по продаже –25 тыс. руб.

Примечание:

1. По учетной политике управленческие расходы ежемесячно списываются на основное производство.

2. На начало отчетного периода предприятие имело остаток основных средств по 01 счету – 5230,3 тыс. руб., сумма амортизации по 02 счету – 500 тыс. руб.

3. Остатки НЗП на начало отчетного периода составили 250 тыс. руб., на конец – 360 тыс. руб.

4. Транспортно-заготовительные расходы списываются по среднему проценту.

Определить:

1. Стоимость имущества:

- Материалы

- Основные средства

2. Фактическая себестоимость готовой продукции

3. Результат от реализации имущества

- От продажи основных средств

- От продажи материалов

Решение:

Составим журнал хозяйственных операций.

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

AI помощники

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства