Определите состояние расчетов с бюджетом по НДС за третий квартал 20Х1 г. Сформулируйте и отразите на счетах бухгалтерского учета операции по расчетам с бюджетом по НДС по итогам третьего квартала 20Х1 г.

- Бухгалтерский учет и аудит

Условие:

1. Произведите необходимые расчеты и отразите на счетах бухгалтерского учета соответствующие факты хозяйственной жизни ООО «Фрегат» за отчетный период с указанием первичной учетной документации. В том случае, если в условии не указаны конкретные даты, соответствующие факты хозяйственной жизни отражаются последним днем отчетного периода.

2. Определите состояние расчетов с бюджетом по НДС за третий квартал 20Х1 г. Сформулируйте и отразите на счетах бухгалтерского учета операции по расчетам с бюджетом по НДС по итогам третьего квартала 20Х1 г.

3. Сформируйте приходный ордер к п.5, товарную накладную и счет-фактуру, а также УПД к п.7 исходных данных.

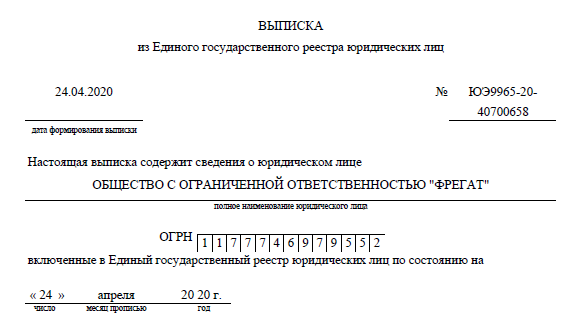

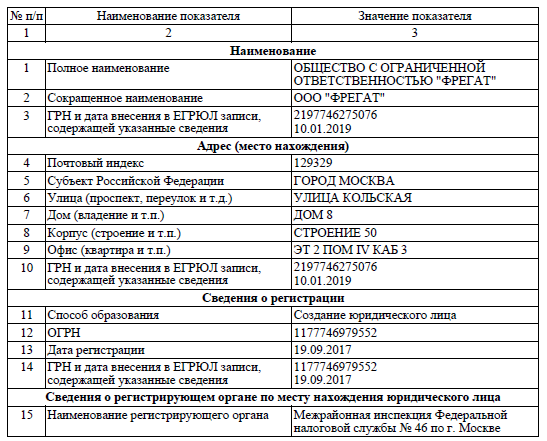

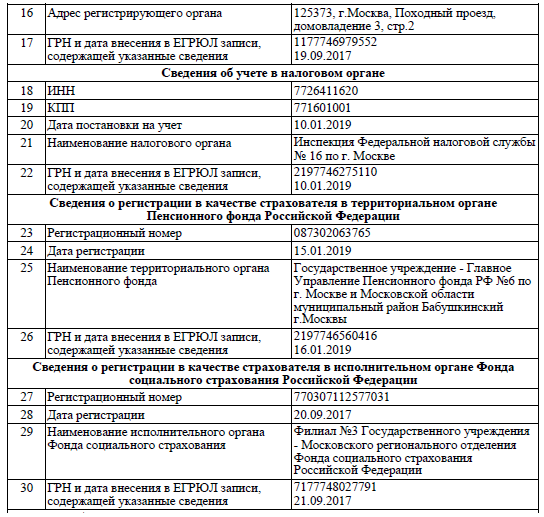

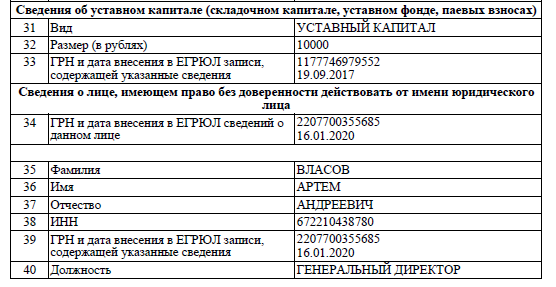

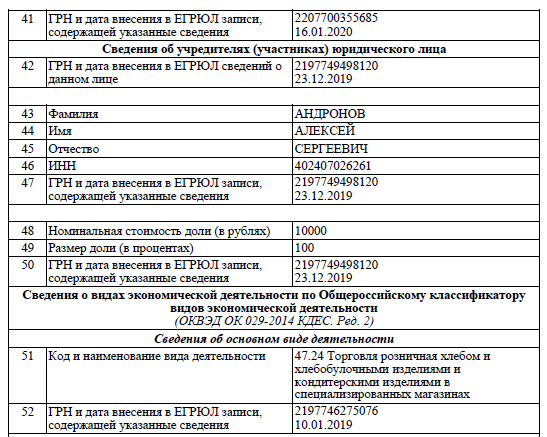

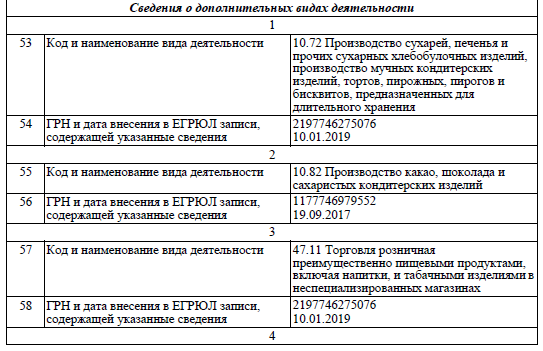

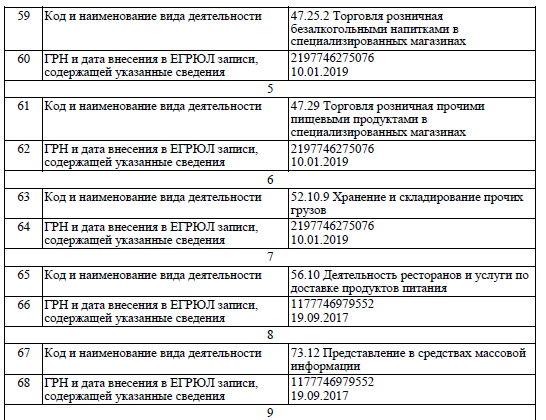

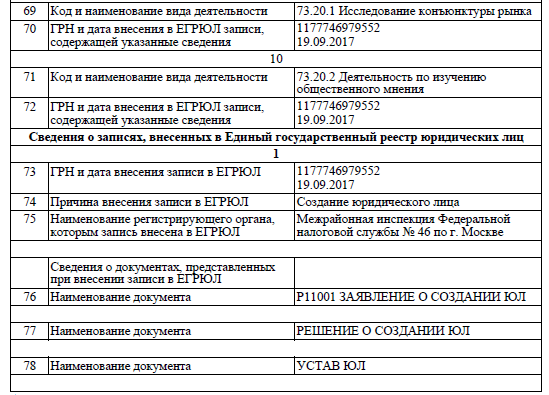

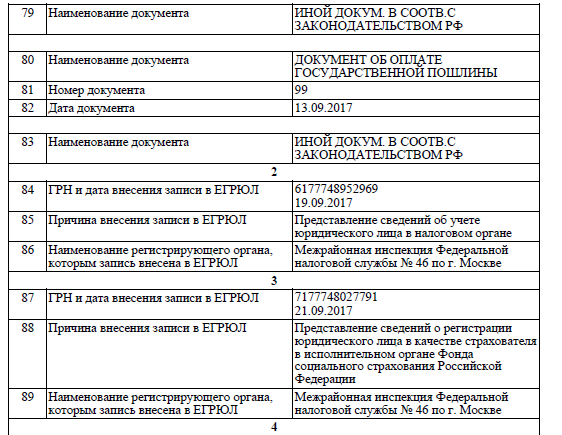

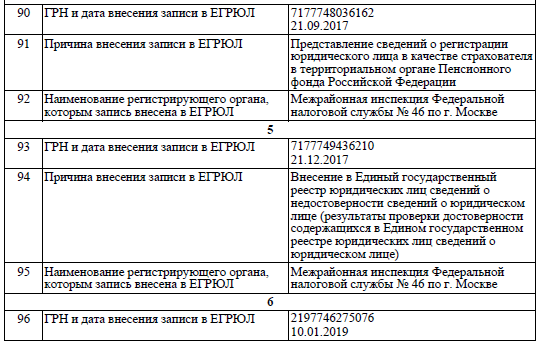

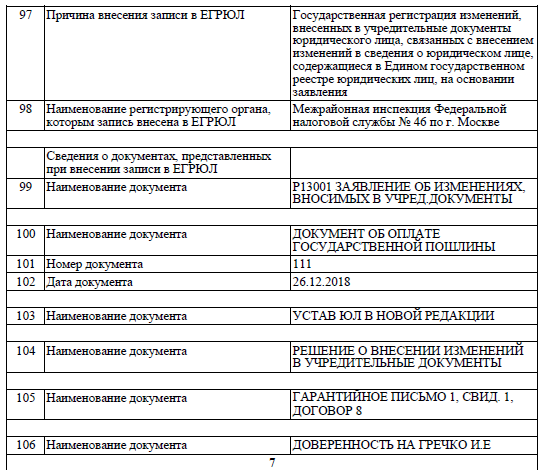

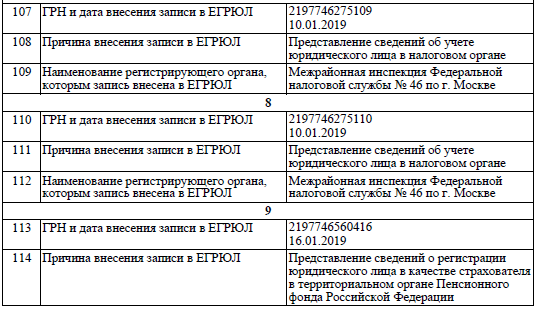

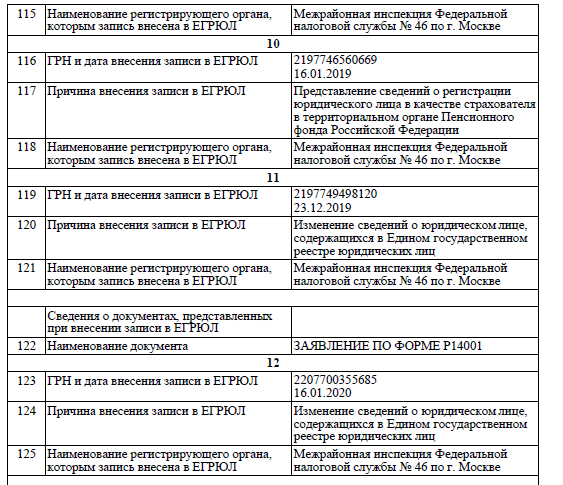

4. Проанализируйте выписку ООО «Фрегат» из ЕГРЮЛ. Укажите, какая информация, представленная в выписке, находит свое отражение на счетах бухгалтерского учета? Как расшифровывается ИНН, КПП и ОГРН?

Исходные данные (условные):

ООО «Фрегат» (выписка из ЕГРЮЛ), исков ООО «Фрегат» страховые взносы исчисляются по максимальной ставке. В своей организационной структуре ООО «Фрегат» содержит отдел капитального строительспользует общую систему налогообложения и занимается производством и реализацией готовой продукции, облагаемой НДС по ставке 10 %. От заработной платы работнитва (ОКС), занимающийся расширением и реконструкцией производственных мощностей хозяйственным и подрядным способом. Порядок организации документооборота и взаимодействия с контрагентами позволяет ООО «Фрегат» своевременно получать от контрагентов все необходимые первичные документы и документы налогового учета.

ЕГРИП», размещенного на официальном сайте ФНС России в сети Интернет по адресу: https://egrul.nalog.ru

Выписка из Единого государственного реестра юридических лиц в электронной форме, подписанная усиленной квалифицированной электронной подписью, равнозначна выписке на бумажном носителе, подписанной собственноручной подписью должностного лица налогового органа и заверенной печатью налогового органа (пункты1 и 3 статьи 6 Федерального закона от 6 апреля 2011 г. № 63-ФЗ «Об электронной подписи»).

В третьем квартале 20Х1 г. в ООО «Фрегат» были осуществлены следующие факты хозяйственной жизни.

1) Для строительства производственного цеха ООО «Фрегат» приобрело, оплатило с расчетного счета и полностью использовало строительные материалы на сумму К*600 000,00 руб., включая НДС по установленной ставке. Заработная плата работников, выполняющих строительные работы, составила К*500 000,00 руб., амортизация основных средств ОКС указана в справочной информации и зависит от конкретного варианта выполнения задания. Арендная плата за использование дополнительных строительных машин и механизмов, составила К*720 000,00 руб., включая НДС. Арендная плата в полном объеме оплачена арендодателю с расчетного счета.

2) При оптимизации структуры производственных фондов ООО «Фрегат» передало безвозмездно неиспользуемые объекты основных средств, остаточная стоимость которых К*600 000,00 руб., а рыночная К*550 000,00 руб. без учета НДС.

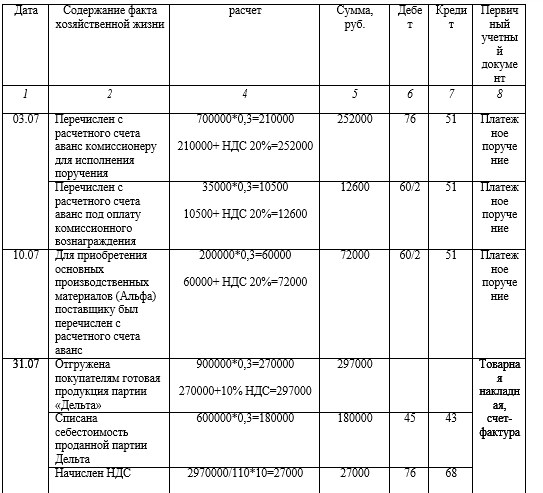

3) Для приобретения строительных материалов ООО «Фрегат» заключило договор комиссии с АО «Каравелла» и 03.07.20Х1 г. перечислило комиссионеру денежные средства для исполнения поручения в размере К*700 000,00 руб. плюс НДС и аванс под оплату комиссионного вознаграждения в размере К*35 000,00 руб. плюс НДС.

4) Для приобретения основных производственных материалов (Альфа) поставщику 10.07.20Х1 г. был перечислен с расчетного счета аванс в размере К*200 000,00 руб. плюс НДС по установленной ставке. Условия об авансе предусмотрены заключенным договором.

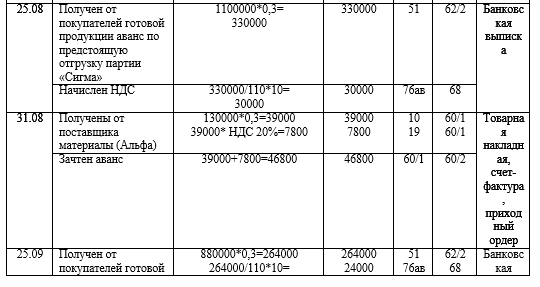

5) 31.08.20Х1 г. были получены от поставщика материалы (Альфа) на сумму К*130 000,00 руб. плюс НДС по установленной ставке.

6) 25.09.20Х1 г. получен от покупателей готовой продукции аванс под предстоящую отгрузку партии «Омега» на сумму К*880 000,00 руб., включая НДС.

7) 28.09.20Х1 г отгружена покупателям готовая продукция партии «Омега» на сумму К*990 000,00 руб., включая НДС.

12

8) 31.07.20Х1 г. отгружена покупателям готовая продукция партии «Дельта» на сумму К*900 000,00 руб. плюс НДС. Производственная себестоимость отгруженной продукции – К*600 000,00 руб. Договором предусмотрен особый переход права собственности на готовую продукцию после оплаты. На 30.09.20Х1 г. готовая продукция оплачена не была.

9)25.08.20Х1 г. получен от покупателей готовой продукции аванс по предстоящую отгрузку партии «Сигма» в размере К*1 100 000,00 руб., включая НДС. Отгрузка запланирована на декабрь 20Х1 г.

10) 28.09.20Х1 г. было принято решение о выводе из эксплуатации 30.09.20Х1 г. в связи с изменением требования экологического законодательства производственной линии, первоначальная стоимость – К*500 000,00 руб., сумма накопленной амортизации – К*320 000,00 руб.

Решение:

Журнал регистрации фактов хозяйственной жизни

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

AI помощники

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства