Организацией безвозмездно получено оборудование по производству детского питания. Рыночная стоимость оборудования на дату принятия к учету составила 1 580 000 рублей. Стоимость доставки объекта – 2360 руб.

- Бухгалтерский учет и аудит

Условие:

Организацией безвозмездно получено оборудование по производству детского питания. Рыночная стоимость оборудования на дату принятия к учету составила 1 580 000 рублей. Стоимость доставки объекта – 2360 руб., в том числе НДС. Оборудование введено в эксплуатацию.

Срок полезного использования определен в 5 лет. Амортизация начисляется линейным способом. Объект используется во вспомогательном производстве.

Определить остаточную стоимость оборудования через год.

Составьте необходимые бухгалтерские проводки.

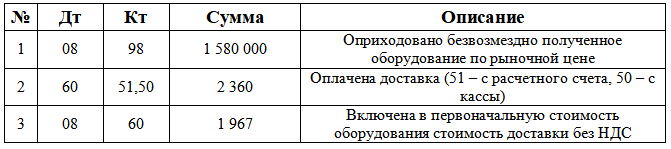

Решение:

С 2019 года ставка НДС составляет 20% (ст. 164 НК РФ). Следовательно, так как в первоначальную стоимость оборудования входит стоимость доставки без НДС (согласно ПБУ 06/1), то рассчитывается эта сумма следующим образом:

2 360 20 / 120 = 393 руб. сумма налога

2 360 393 = 1 967 руб. стоимость доставки без НДС, которая включается в первоначальную стоимость оборудования.

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

AI помощники

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства