Организация приобретает деревообрабатывающий станок. Начислить амортизацию за весь срок полезного использования объекта, в том числе за первый месяц эксплуатации автомобиля, если известно, что автомобиль эксплуатируется для общехозяйственных нужд.

- Бухгалтерский учет и аудит

Условие:

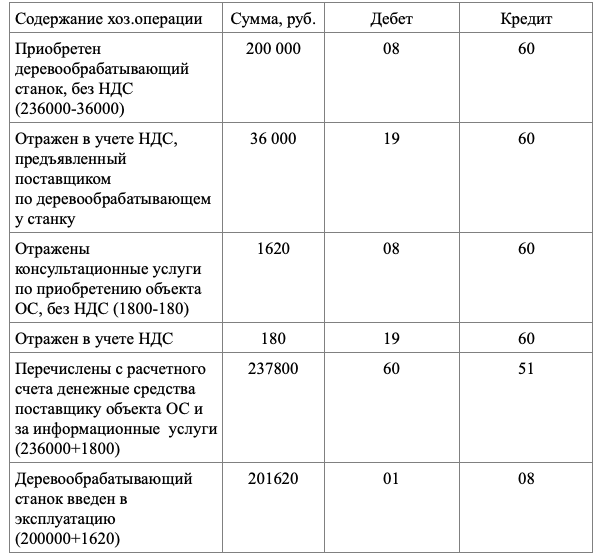

Организация приобретает деревообрабатывающий станок согласно расчетным документам поставщика его стоимость составляет 236 000 руб., в том числе НДС 36 000 руб. Консультационные услуги, связанные с приобретением объекта составили 1 800 руб., в том числе НДС 180 руб. Задолженность поставщику за приобретенный объект основного средства и задолженность по информационным услугам была оплачена с расчетного счета. Срок полезного использования объекта 7 лет. Метод начисления амортизации - по сумме чисел лет срока полезного использования объекта основного средства.

Требуется отразить операции по приобретению объекта о.с на счетах бухгалтерского учета. Начислить амортизацию за весь срок полезного использования объекта и отразить на счетах бухгалтерского учета начисление амортизации за первый месяц использования объекта, если известно, что объект эксплуатируется для общепроизводственных нужд.

Начислить амортизацию за весь срок полезного использования объекта, в том числе за первый месяц эксплуатации автомобиля, если известно, что автомобиль эксплуатируется для общехозяйственных нужд.

Начислить амортизацию, используя линейный метод;

начислить амортизацию, используя способ уменьшаемого остатка, коэффициент ускорения равен 3.

Начислить амортизацию, используя способ по сумме чисел лет срока полезного использования объекта.

Решение:

Решение:

Оформим журнал хозяйственных операций по приобретению деревообрабатывающего станка.

Рассчитаем амортизацию за весь срок полезного использования объекта:

Способ списания стоимости по сумме чисел лет срока полезного использования

В этом случае сумма амортизационных отчислений определяется исходя из первоначальной или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта...

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

AI помощники

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства