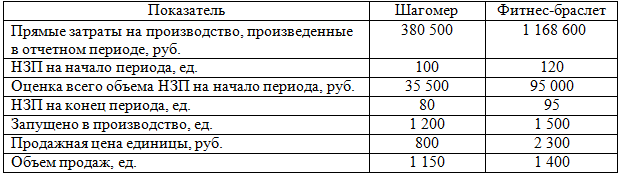

Предприятие электротехнической промышленности производит два продукта – шагомер и фитнес-браслет. В таблице 17 приведена информация об объемах заданного в производство, остатках незавершенного производства (НЗП), прямых затратах,

- Бухгалтерский учет и аудит

Условие:

Предприятие электротехнической промышленности производит два продукта – шагомер и фитнес-браслет. В таблице 17 приведена информация об объемах заданного в производство, остатках незавершенного производства (НЗП), прямых затратах, объемах и ценах продаж.

Таблица 17

Затраты, объемы производства и продаж продукции

Для учета затрат и калькулирования себестоимости компания применяет метод усеченной себестоимости «директ-костинг», в соответствии с которым выпущенная продукция оценивается по только по прямым затратам, а все косвенные затраты (производственные, сбытовые, управленческие) списываются как расходы периода в уменьшение финансовых результатов в периоде их совершения.

Незавершенное производство по правилам учета компании оценивается только по прямым статьям производственных затрат.

В табл. 18 приведена информация о косвенных затратах предприятия.

Таблица 18

Косвенные затраты, руб.

1. Распределите прямые затраты, приходящиеся на НЗП начала периода и прямые

затраты, произведенные в отчетном периоде, между выпуском продукции и

незавершенным производством конца периода, рассчитайте усеченную

себестоимость единицы продукции каждого вида на основе прямых затрат.

2. Рассчитайте усеченную себестоимость объема реализованной продукции каждого

вида.

3. Рассчитайте выручку от продаж и валовую прибыль от реализации продукции

каждого вида и суммарную валовую прибыль предприятия.

4. Вычислите прибыль (убыток) от продаж компании, остающуюся после покрытия

расходов периода из валовой прибыли.

Решение:

1. Определим себестоимость 1 единицы продукции

Себестоимость 1 ед. = (Прямые производственные затраты на начало периода + Прямые производственные затраты месяца) / (НЗП на начало периода, ед. + НЗП запущенные в течении периода, ед)

Себестоимость 1 ед. Шагомер = (35500,00 + 380500,000 / (100 + 1200) = 416000,00 / 1300 = 320,00 руб.

Себестоимость 1 ед. фитнес-браслет = (95000,00 + 11068600,000 / (12...

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

AI помощники

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства