Проводится обязательный аудит бухгалтерской (финансовой отчетности). Внутренней методикой аудиторской фирмы уровень существенности нарушений статики установлен в пределах от 5 % до 10 % от валюты баланса.

- Бухгалтерский учет и аудит

Условие:

Проводится обязательный аудит бухгалтерской (финансовой отчетности). Внутренней методикой аудиторской фирмы уровень существенности нарушений статики установлен в пределах от 5 % до 10 % от валюты баланса. При этом все выявленные в ходе аудита отклонения статей бухгалтерского баланса суммируются по абсолютной величине. Аудитором рассматривается ситуация: Организация, применяющая общую систему налогообложения, по договору купли-продажи через посредническую фирму приобрела в собственность офисное помещение.

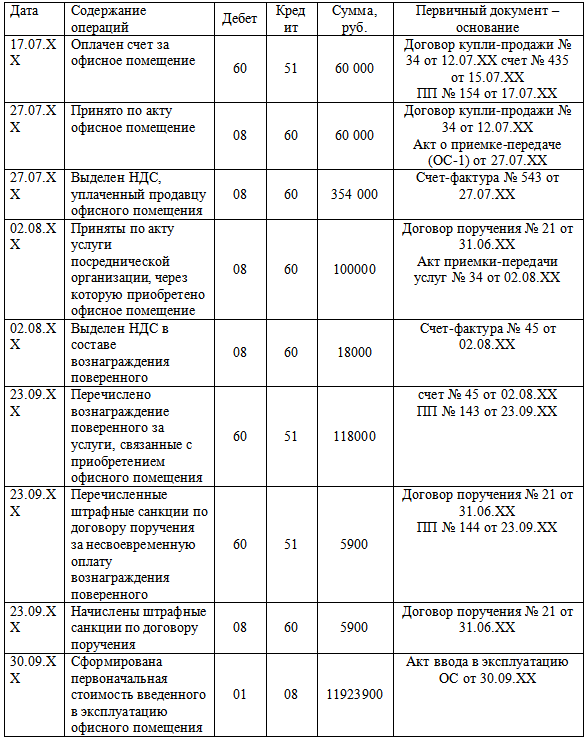

В связи с данной хозяйственной операцией в бухгалтерском учете организации осуществлены следующие записи:

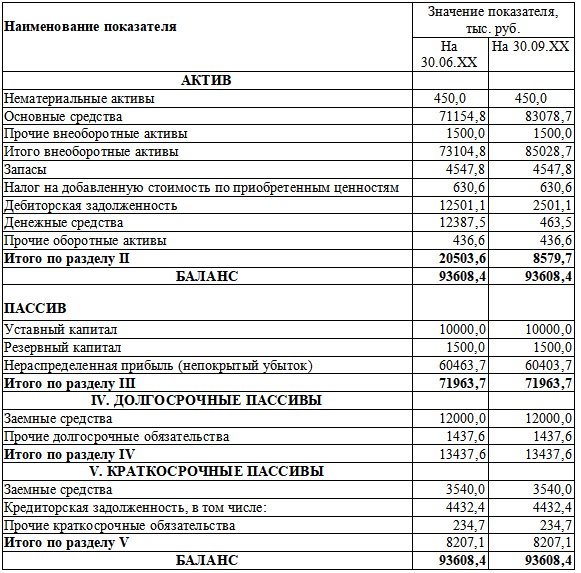

В бухгалтерском балансе рассмотренная хозяйственная операция отражена следующим образом:

1) Сформулировать перечень процедур сбора аудиторских доказательств по существу в отношении каждой предпосылки подготовки бухгалтерской отчетности применительно к рассмотренной хозяйственной операции по приобретению и принятию к учету офисного помещения

2) Применяя указанные процедуры, провести аудит данных хозяйственных операций, выявить нарушения требования законодательства РФ и сформулировать фрагмент отчета аудитора (письменной информации руководству аудируемого лица)

3) Сформулировать рекомендации аудитора по исправлению выявленных нарушений (перечню исправительных проводок)

4) Обобщите выявленные отклонения и оцените уровень их существенности по отношению к бухгалтерскому балансу

5) Определить вид аудиторского заключения по данной отдельно взятой хозяйственной ситуации

Решение:

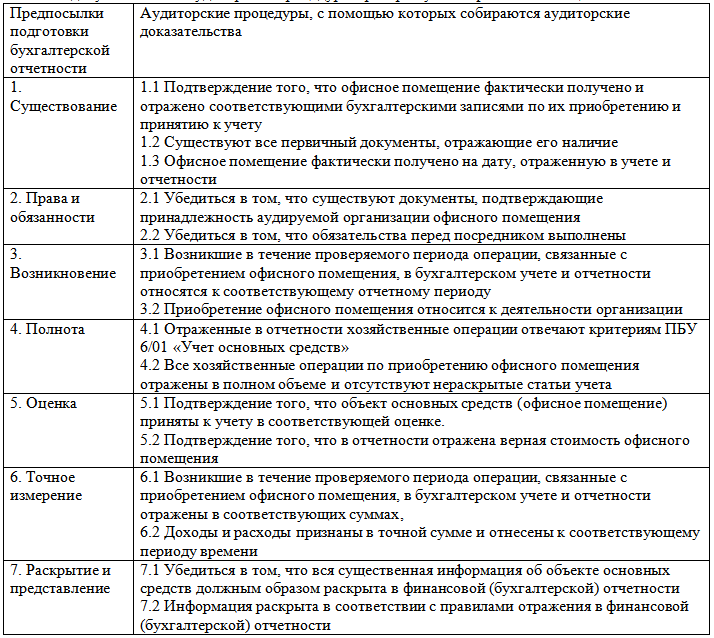

1. Процедуры сбора аудиторских доказательств по существу в отношении каждой предпосылки подготовки бухгалтерской отчетности (в соответствии с МСА 500.Аудиторские доказательства)

Рабочий документ № 1 Аудиторские процедуры проверки учета офисного помещения

2. Фрагмент отчета аудитора (письменная информация руководству аудируемого лица)

1) Проверка соответствия хозяйственной операции деятельности орган...

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

AI помощники

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства