Проводится проверка отчетности АО «Атлант». По учету основных средств за отчетный период проводились следующие операции: первого марта приобретена и оплачена оргтехника

- Бухгалтерский учет и аудит

Условие:

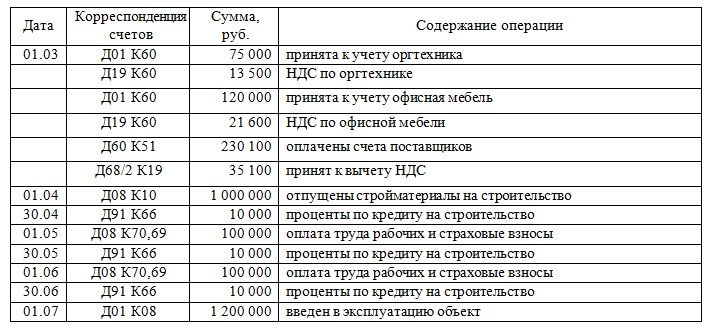

Проводится проверка отчетности АО «Атлант». По учету основных средств за отчетный период проводились следующие операции: 1 марта приобретена и оплачена оргтехника (на сумму 75 000 руб. без НДС) и офисная мебель (120 000 руб. без НДС). Расходы по доставке включены в стоимость товара; налог на добавленную стоимость по ставке 18% выделен отдельной строкой в документах. На основании документов поставщиков данное имущество принято к учету в составе основных средств. От бухгалтера по данному вопросу получены устные разъяснения, что «так как данные основные средства входят в амортизационные группы от 3 до 5 лет (оргтехника) и от 5 до 7 лет (офисная мебель), согласно ст. 258 НК РФ и ОКОФ для них установлен срок полезного использования (3+5)/2 = 4 года и (5+7)/2 = 6 лет соответственно при линейном методе начисления амортизации для целей бухгалтерского и налогового учета». В бухгалтерском учете сделаны следующие записи:

Согласно имеющимся документам, 1 апреля начато строительство производственного помещения, которое 1 июля принято комиссией в составе руководителя и главных специалистов организации (составлен акт ввода в эксплуатацию). Затраты на строительство составили: 1 000 000 руб. – материалы (в ценах без НДС), 200 000 руб. – заработная плата и страховые взносы; все расходы оплачены до момента ввода объекта в эксплуатацию. По разъяснениям бухгалтера, для объекта выбран срок полезной эксплуатации «согласно ОКОФ и ст. 258 НК РФ (20+25)/2 = 22,5 года при линейном методе начисления амортизации в целях бухгалтерского и налогового учета». На строительство 1 апреля был получен целевой кредит банка в сумме 1 000 000 руб. по ставке 12% годовых с ежемесячным начислением процентов; на момент окончания строительства кредит не погашен. Ставка рефинансирования (учетная ставка) ЦБ РФ в указанный период составляла 7,5% годовых. Сумма активов АО на отчетную дату составляет 2 400 000 руб., величина выручки за проверяемый период – 3 500 000 руб., прибыль до налогообложения – 263 000 руб. На основании приведенных данных:

1) оцените соблюдение организацией правил бухгалтерского учета и законодательства РФ;

2) при необходимости укажите допущенные ошибки и оцените их влияние на показатели отчетности;

3) сформулируйте рекомендации по данному разделу учета (при необходимости, с вариантами правильных учетных записей).

Решение:

1. В соответствии с п.8 ПБУ 6/01 Учет основных средств, утв. Приказом Минфина РФ от 30.03.2001 г. N 26н, первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов. Согласно Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Приказом Минфина РФ от 31.10.2000 N 94н, счет 08 "Вложения во внеоборотные активы" предназначен для обобщения информации о затратах организации в объекты, которые...

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

AI помощники

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства