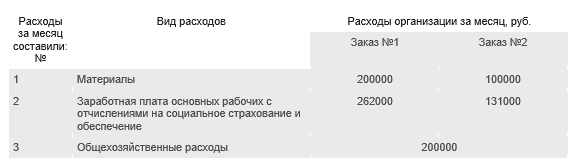

Ремонтно-строительная организация на начало месяца имела незаконченный заказ №1, затраты по которому составили: Материалы – 100000 руб. Заработная плата основных рабочих с отчислениями на социальное страхование и обеспечение – 262000 руб.

- Бухгалтерский учет и аудит

Условие:

Ремонтно-строительная организация на начало месяца имела незаконченный заказ №1, затраты по которому составили:

Материалы – 100000 руб.

Заработная плата основных рабочих с отчислениями на социальное страхование и обеспечение – 262000 руб.

Общехозяйственные расходы – 100000 руб.

В текущем месяце заказ №1 выполнен (договорная стоимость заказа – 1180000 руб., в том числе НДС 18% - 180000 руб.). Начат и незавершен к концу месяца заказ № 2.

Выписка из учетной политики организации:

1. Метод учета затрат на ремонтно-строительные работы – позаказный.

2. Калькулируется полная себестоимость продукции.

3. Учет доходов и расходов ведется методом «по отгрузке и осуществлению расчетных документов».

4. База распределения общехозяйственных расходов – Прямые расходы.

Требуется:

1. Составить карточки учета затрат на производство по заказам.

2. Распределить расходы по заказам.

3. Определить себестоимость завершенного заказа и финансовый результат от его реализации.

4. Оценить остаток незавершенного производства для отражения его в балансе организации.

Решение:

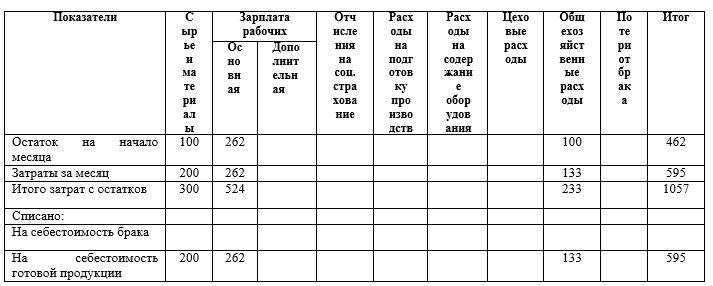

Карточка учета затрат на производство по заказу №___1___

Дата открытия заказа 01.01.2018

Дата завершения заказа 01.02.2018

Количество изделий в заказе_ тыс руб________

Финансовый результат от продажи заказа №1:

1180000-180000-595000=405000

...

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

AI помощники

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства