Учет событий после отчетной даты по МСФО ведется в соответствии с МСФО (IAS) 10 «События после отчетной даты». Компания корректирует финансовую отчетность по МСФО с целью отражения событий, возникших после

- Бухгалтерский учет и аудит

Условие:

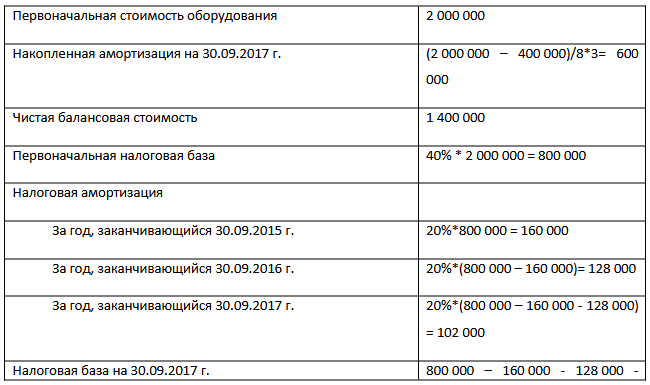

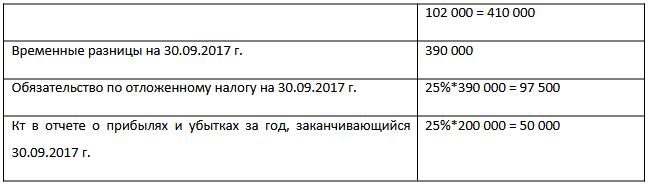

1 октября 2014 г. компания Боуток приобрела объект оборудования за $2 млн. Его срок службы составляет 8 лет, а ликвидационная стоимость - $400 тыс. Амортизация рассчитывается линейным методом. Для целей исчисления налогов амортизация не принимается в качестве вычитаемого расхода. Вместо этого может быть использован налоговый вычет в размере 40% от стоимости этого оборудования вместо налога на прибыль в год покупки и 20% в год от его налоговой стоимости (методом уменьшаемого остатка) в последующие годы. Ставка налога – 25%.

В отношении вышеуказанного объекта оборудования рассчитайте расход/доход по отложенному налогу в отчете о прибылях и убытках за год, заканчивающийся 30 сентября 2017 г., и остаток по отложенному налогу в балансе компании на эту дату. Расчеты проведите в тыс. долл.

Для расчетов используйте следующую форму:

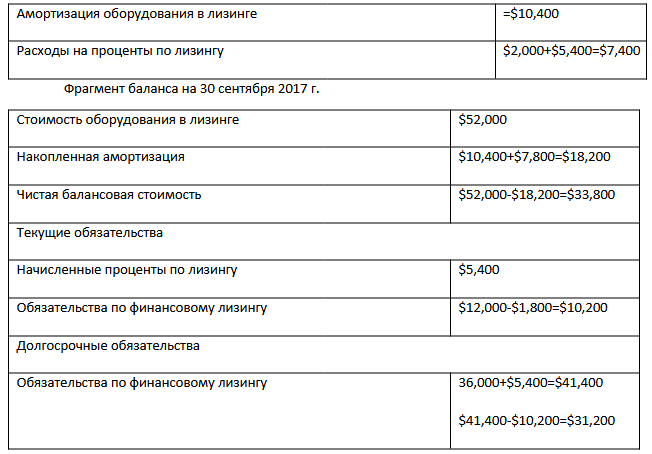

Компания Боуток взяла в лизинг объект оборудования в соответствии с нижеследующими условиями.

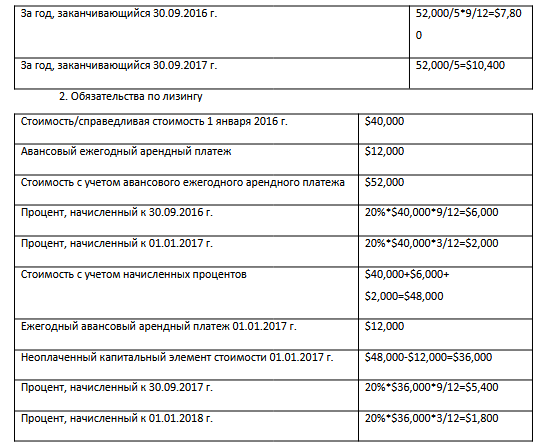

Начало срока лизинга – 1 января 2016 г. Срок лизинга – 5 лет. Ежегодные авансовые платежи - $12 тыс. Цена и справедливая стоимость актива на 1 января 2016 г. - $52 тыс. Вмененная процентная ставка в рамках лизинга – 8% годовых (подлежит распределению на пропорционально-временной основе). В соответствии с политикой компании норма амортизации такого типа оборудования – 20% (подлежит распределению на пропорционально-временной основе).

Подготовьте фрагменты отчета о прибылях и убытках за год, заканчивающийся 30 сентября 2017 г., и баланс компании Боуток на эту дату в отношении вышеуказанной операции по лизингу.

Фрагмент отчета о прибылях и убытках за год, заканчивающийся 30 сентября 2017 г.

Расчеты:

В данном случае первый платеж уже сделан, осталось еще 4 платежа по 12,000. Чтобы рассчитать дисконтированную стоимость обязательства по арендному договору Х, нужно 50,000 умножить на аннуитетный коэффициент 3,3121. В таблице с коэффициентами (http://msfo-dipifr.ru/formula-annuiteta-vechnaja-renta/#annuity1) он располагается на пересечении столбцов 8% и 4 года. Таким образом, приведенная стоимость арендного обязательства равна:

$12,000 + $12,000 * 3,3121 = $40,000+$12,000=$52,000

1. Амортизация

Объясните, почему события, происходящие после отчетной даты, могут иметь отношение к финансовой отчетности предыдущих периодов.

Решение:

Учет событий после отчетной даты по МСФО ведется в соответствии с МСФО (IAS) 10 События после отчетной даты. Компания корректирует финансовую отчетность по МСФО с целью отражения событий, возникших после отчетной даты, но до момента подписания финансовой отчетности к выпуску, если эти события дают дополнительное подтверждение условий, существовавших на отчетную дату.Примерами корректирующих событий являются: разрешение судебного спора после отчетной даты, которое подтверждает существование ...

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

AI помощники

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства