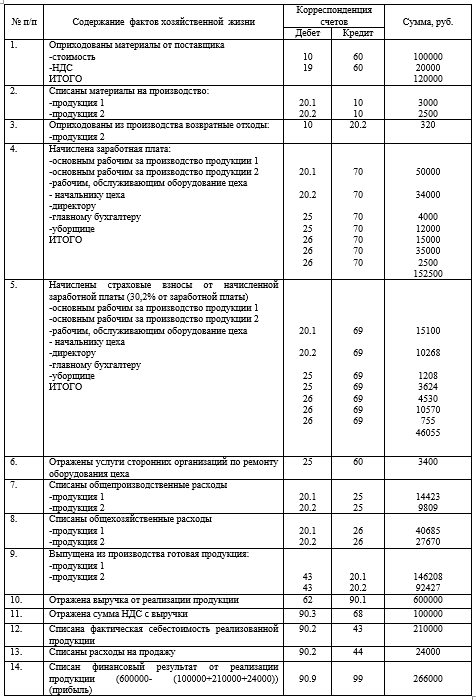

Учет выпуска продукции ведется без использования счета 40. Готовая продукция оценивается по фактической себестоимости. Организация производит 2 вида продукции в одном цехе. За месяц были следующие хозяйственные операции:

- Бухгалтерский учет и аудит

Условие:

Учет выпуска продукции ведется без использования счета 40. Готовая продукция оценивается по фактической себестоимости.

Организация производит 2 вида продукции в одном цехе. За месяц были следующие хозяйственные операции:

У поставщика были приобретены материалы на сумму 120000 руб., в том числе НДС 20000 руб., использованы материалы на производство продукции 1 – 3000 руб., на производство продукции 2 – 2500 руб. возвратные отходы из производства продукции 2 – 320 руб. Начислена заработная плата : основным рабочим за производство продукции 1 – 50000 руб., продукции 2 – 34000 руб., рабочим, обслуживающим оборудование цеха – 4000 руб., начальнику цеха 12000 руб., директору 15000 и главному бухгалтеру 35000 руб., а также уборщице -2500 руб. Начислены страховые взносы от начисленной заработной платы (30,2% от заработной платы) Отражены услуги сторонних организаций по ремонту оборудования цеха -3400 руб. За месяц была реализована продукция на сумму 600000 руб., в том числе НДС 100000 руб., Фактическая себестоимость реализованной продукции 210000 руб. Расходы на продажу 24000 руб.

Требуется : отразить ситуацию в учете. Распределить ОПР И ОХР, Определить фактическую себестоимость готовой продукции, если незавершенное производство на начало месяца составила : продукция 1- 25000 руб., продукция 2 – 12000 руб. На конец месяца : продукция 1 – 2000 руб., продукция 2 – 3500 руб., определить финансовый результат от реализации продукции.

Решение:

Хозяйственные операции за отчетный период

Распределение общепроизводственных и общехозяйственных расходов

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

AI помощники

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства