Незавершенное производство на начало месяца - 18 000 ед., прямые за-траты на материалы - 42 000 руб., конверсионные расходы (40 процентов готовности)

- Бухгалтерский учет и аудит

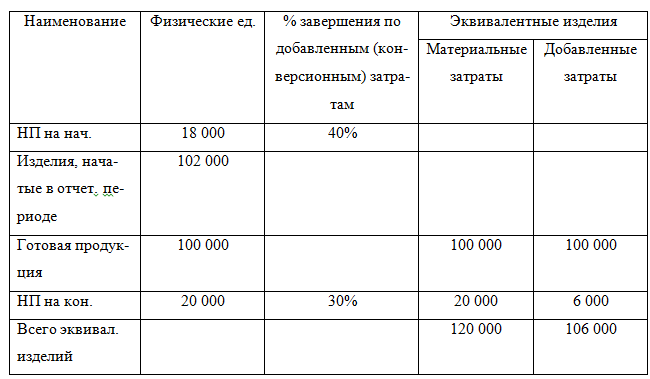

Условие:

Незавершенное производство на начало месяца - 18 000 ед., прямые затраты на материалы - 42 000 руб., конверсионные расходы (40% готовности) - 5 200 руб. Изделия начатые в течение месяца - 102 000 ед., изделия законченные в течение месяца - 100 000 ед. Затраты в незавершенном производстве на конец месяца: конверсионные расходы (30% готовности), прямые затраты на материалы (100 % готовности). Затраты за месяц: прямые затраты на материалы - 544 800 руб., конверсионные расходы - 341 800 руб.

- Рассчитайте размер эквивалентных изделий и их себестоимость.

- Оцените затраты по изготовлению продукции и незавершенное производство на конец месяца, используя метод средневзвешенной.

- Отразите выпуск продукции на счетах учета.

Решение:

1. Расчет потока физических единиц изделий:

НПкон = НПнач. + Изделия, начатые в отчет. Периоде Готовая продукция

НПкон = 18 000 + 102 000 - 100 000 = 20 000 ед.

2. Расчет потока эквивалентных изделий:

3. Расчет затрат на одно эквивалентное изделие.

Материальные затраты на одно эквивалентное изделие определяются делением общей суммы материальных зат...

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

AI помощники

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства