В процессе аудиторской проверки было выявлено, что аудируемая организация, доходы и расходы в целях налогообложения прибыли у которой определяются по методу начисления, заключила с банком договор на выдачу и обслуживание корпоративной кредитной карты.

- Бухгалтерский учет и аудит

Условие:

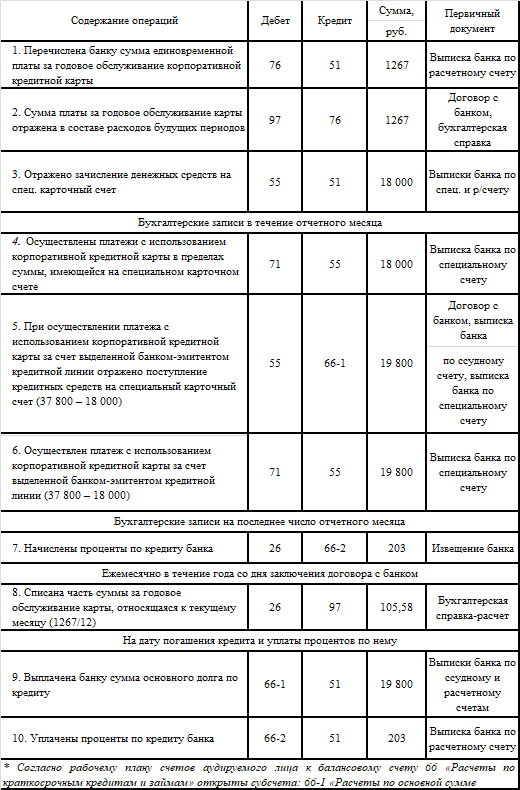

В процессе аудиторской проверки было выявлено, что аудируемая организация, доходы и расходы в целях налогообложения прибыли у которой определяются по методу начисления, заключила с банком договор на выдачу и обслуживание корпоративной кредитной карты. Для этой цели на специальный карточный счет с расчетного счета организации зачислено 18 000 руб., внесена плата за годовое обслуживание кредитной карты 1 267 руб.

В течение отчетного месяца организация осуществила платежи по корпоративной кредитной карте на сумму 37 800 руб., частично из кредитных средств, предоставленных в рамках открытой банком-эмитентом кредитной линии. По условиям договора кредитные средства предоставляются на срок до трех месяцев под 24% годовых. По окончании отчетного месяца организация погасила кредит и выплатила проценты за его предоставление в размере 203 руб.

Отличий для целей налогообложения бухгалтером не выявлено. Бухгалтерские записи, оформленные бухгалтерией, представлены в таблице 1.

Таблица 1 – Бухгалтерские записи по учету расчетов с банком, отраженные аудируемым лицом

Составьте рабочий документ аудитора, проверившего данную операцию.

Решение:

________________________ Аудитор__________________

(наименование организации) (Ф.И.О.)

________________________ __________________________

(проверяемый период) (время проведения аудита)

Проверка расчетов

Аудит проводится за 20__ г.

Результаты проверки:

1. В соответствии с п. 11 Положения по бухгалтерскому учету Расходы организации ПБУ 10/99, утв. Приказом Минфина России от 06.05.1999 N 33н, расходы на оплату услуг банка за годовое обслуживание корпоративной кредитной карты являются для организации прочими расходами, как расходы, связанные с оплат...

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

AI помощники

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства