Отразите необходимые хозяйственные операции ЗАО «Вымпел» на счетах бухгалтерского учета, указав соответствующие первичные документы. ... В течении месяца на склад ЗАО «Вымпел», осуществляющего производство,

- Бухгалтерский учет и аудит

Условие:

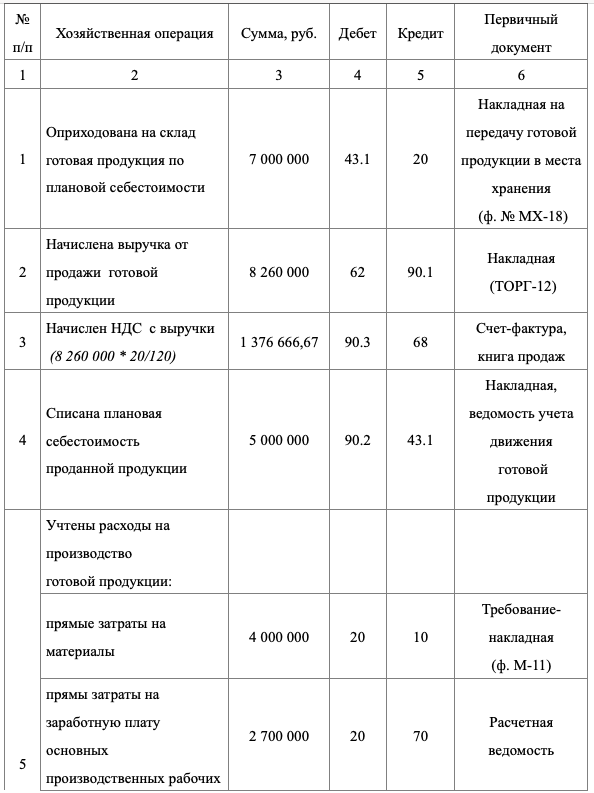

В течении месяца на склад ЗАО «Вымпел», осуществляющего производство, принята готовая продукция, плановая себестоимость которой составляет 7 000 000 руб. Себестоимость реализованной продукции в плановых ценах равна 5 000 000 руб., договорная стоимость 8 260 000 руб. (в том числе НДС – 18%).

Общая сумма затрат, учтенных по дебету счета 20 «Основное производство» в течение месяца, составляет 9 000 000 руб., в том числе прямые затраты на материалы – 4 000 000 руб., прямы затраты на заработную плату основных производственных рабочих – 2 700 000 руб., страховые взносы – 700 000 руб., затраты вспомогательных производств – 500 000 руб., общепроизводственные расходы – 700 000 руб., общехозяйственные расходы – 400 000 руб.

Остаток незавершенного производства на начало месяца составляет 100 000 руб., остаток готовой продукции в плановых ценах – 100 000 руб., сумма отклонений – 20 000 руб. (экономия), остаток незавершенного производства на конец месяца – 1 800 000 руб.

Согласно учетной политике для целей бухгалтерского учета ЗАО «Вымпел», готовая продукция учитывается по нормативной себестоимости без применения счета 40 «Выпуск продукции».

Задание. Отразите необходимые хозяйственные операции ЗАО «Вымпел» на счетах бухгалтерского учета, указав соответствующие первичные документы.

Решение:

Решение:

Журнал хозяйственных операций

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

AI помощники

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства