В ходе проверки АО «ПродОптТорг» исследуются операции по учету основных средств. За проверяемый период организацией велось капитальное строительство складских помещений

- Бухгалтерский учет и аудит

Условие:

В ходе проверки АО «ПродОптТорг» исследуются операции по учету основных средств. За проверяемый период организацией велось капитальное строительство складских помещений общей площадью 5000 м² хозяйственным способом (с мая по июль; строительные организации привлекались для выполнения отдельных работ – подготовка площадки, закладка фундамента и др.).

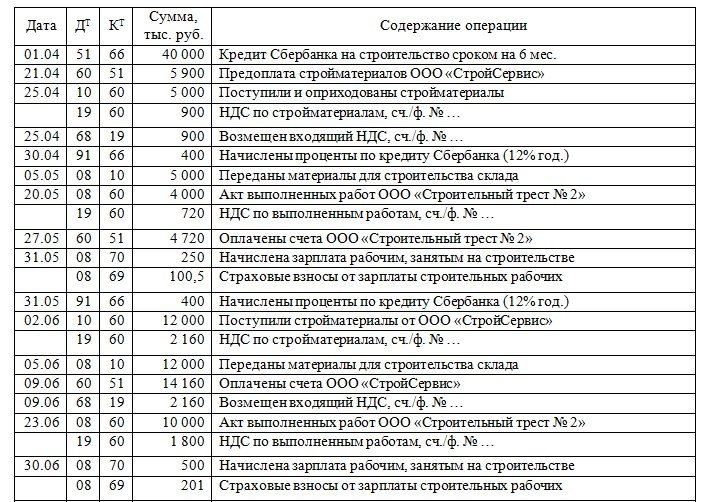

В учете сделаны следующие записи:

Для финансирования строительства был привлечен целевой кредит Сбербанка сроком на 6 месяцев под 12% годовых в сумме 40 млн. руб. с ежемесячным начислением процентов, возврат кредита – по завершении строительства. За рассматриваемый период у организации не было иных заемных средств, вплоть до сентября, когда был получен кредит Внешэкономбанка в сумме 120 млн. руб. сроком на 12,5 месяцев под 15% годовых на финансирование текущей деятельности.

Согласно принятой учетной политике для целей налогообложения, база по налогу на прибыль определяется по методу начисления. Складские помещения, согласно Классификации основных средств, включаемых в амортизационные группы, отнесены к 10 амортизационной группе со сроком полезного использования 30 лет и 1 мес. для целей бухгалтерского и налогового учета (линейный метод начисления амортизации). Первоначальная стоимость основных средств в бухгалтерском и налоговом учете совпадает; отраженные в бухгалтерском учете суммы амортизационных отчислений принимались при расчете налога на прибыль.

На основании имеющихся данных:

1) оцените правильность учета хозяйственных операций и соблюдение действующего налогового законодательства;

2) при необходимости предложите правильные варианты отражения операций и исправительные записи.

Решение:

Согласно п. 7 ПБУ 15/2008 Учет расходов по займам и кредитам, утвержденного Приказом Минфина России от 06.10.2008 N 107н, расходы по займам признаются прочими расходами, за исключением той их части, которая подлежит включению в стоимость инвестиционного актива. В стоимость инвестиционного актива включаются проценты, причитающиеся к оплате заимодавцу, непосредственно связанные с приобретением, сооружением и (или) изготовлением инвестиционного актива. Под инвестиционным активом понимается объект имущества, подготовка которого к предполагаемому использованию требует длительного времени и существе...

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

AI помощники

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства