Провести аудит хозяйственных операций, отраженных предприятием в бухгалтерском учете за январь текущего года.

- Бухгалтерский учет и аудит

Условие:

Задача

Провести аудит хозяйственных операций, отраженных предприятием в бухгалтерском учете за январь текущего года.

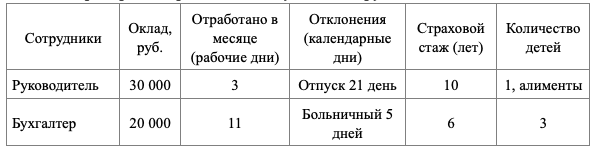

На предприятии работают следующие сотрудники:

Сводные данные расчета по сотрудникам приведены в таблице после расчетов.

Расчет зарплаты руководителя

20 рабочих дней в месяце, отработано 3 рабочих дня и 15 календарных дней отпуск.

Расчет заработной платы за отработанные дни - 3 р/дня:

30 000 х 3 / 20 = 4 500 руб.

Расчет начислений за неотработанные дни - 21 календарный день - отпуск:

Расчет среднего заработка для расчета отпускных осуществляется, исходя из календарных дней, исходя из среднего количества календарных дней в месяце 29,4. (рабочие дни условно переведены в календарные в пропорции 7/5). Среднемесячный заработок соответствует окладу:

30 000 х 21 / 29,4 = 21 429 руб.

НДФЛ (4 500 + 21 429 - 1 400) * 0,13 = 3 189 руб.

Сумма, на руки после вычета налога:

(4 500 + 21 429) - 3 189 = 22 740 руб.

Расчет удержаний по исполнительным листам - алименты:

Сумма алиментов составит

(22 740) х 25% = 5 685 руб.

Расчет зарплаты бухгалтера

Расчет заработной платы за отработанные дни - 11 рабочих дней:

20 000 х 11 / 20 = 11 000 руб.

Расчет начислений за неотработанные дни - 5 р/дней - больничный:

Среднемесячный заработок 20 000 / 31 = 645,16 руб.

Страховой стаж бухгалтера 6 лет, пособие по временной нетрудоспособности (больничный) начисляется в размере 80% от среднедневного заработка.

Первые три для нахождения на больничного сотрудника оплачиваются работодателем, последующие дни - за счет ФСС.

Больничный лист за счет работодателя за первые 3 дня 645,16 х 3 х 80% = 1 548 руб.

Больничный лист за счет ФСС за оставшиеся 2 дня = 645,16 х 2 х 80% = 1 032 руб.

Общая сумма пособия по временной нетрудоспособности 1 548 + 1 032 = 2 580 руб.

НДФЛ (11 000 + 2 580 - 1 400 - 1 400 - 3 000) *0,13 =1 011 руб.

Сумма на руки после вычета налога:

(11 000 + 2 580) - 1 011 = 12 569 руб.

Расчет зарплаты рабочего

Расчет заработной платы за отработанное время:

Сумма начисленной рабочему зарплаты равна окладу 25 000 руб.

НДФЛ (25 000) *0,13 = 3 250 руб.

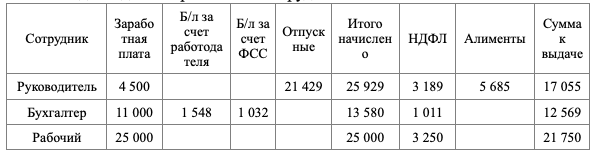

Сводные данные расчета по сотрудникам

Проводки по заработной плате

Дт 26 Кт 70 38 477 руб.

Дт 20 Кт 70 25 000 руб.

Дт 69.1 Кт 70 1 032 руб.

Дт 70 Кт 68.1 НДФЛ 7 450 руб.

Дт 70 Кт 76 " Алименты" 5 685 руб.

Расчет страховых взносов и отчислений с доходов работников

Дт 26 Кт 69.2 "Расчеты по социальному страхованию" 1070,94 руб.

Дт 26 Кт 69.1 "Расчеты с Пенсионным фондом РФ 5908,64 руб.

Дт 26 Кт 69.3 "Расчеты по обязательному медицинскому страхованию" 1883,38 руб.

Дт 20 Кт 69.1 "Расчеты с Пенсионным фондом РФ 4000,00 руб.

Дт 20 1275,00 руб. Кт 69.3 "Расчеты по обязательному медицинскому страхованию" 1275,00 руб.

Решение:

Решение:

Порядок взаимоотношений между работником и работодателем устанавливает ТК РФ. По нему порядок оплаты труда определен трудовым (коллективным) договором и соответствует действующим у данного работодателя системам оплаты труда, квалификации работника, сложности выполняемых задач, соразмерен количеству затраченного труда и времени работника.

Расчет отпускных произведен по правилам ст. 139 ТК РФ и Положения об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства РФ от 24.12.2007 № 922. Расчет отпускных осуществляется, исходя из среднего заработка работн...

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

AI помощники

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства