Составить по вышеуказанным данным бухгалтерские записи, определить финансовый результат, провести реформацию баланса и отразить (начислить) суммы налогов, подлежащие взносу в бюджет: НДС и налог на прибыль,

- Бухгалтерский учет и аудит

Условие:

Задача

Учредитель ООО «ЛЕТО 2019» сформировал уставный капитал 10000 руб. и внес наличными в кассу 9000 руб., согласно отчетам кассира денежные средства потрачены: по счет-фактуре на 6720 руб. (в т.ч. НДС 20 %) приобретены материалы, которые полностью израсходованы в основном производстве. Лимит остатка наличных в кассе 10000 руб.

В отчетном периоде:

Начислена заработная плата: рабочим основного производства 50000 руб., работникам заводоуправления 40000 руб. Заработная плата выплачена с расчетного счета. Начислены и уплачены НДФЛ и страховые взносы (30 %).

Принята на склад готовая продукция в количестве 10единиц, незавершенное производство на конец периода 600 руб. Плановая себестоимость - 13000 руб\единица, 3000 руб. выданы директору в подотчет перечислением по платежному поручению на корпоративную карточку для приобретения канцелярских товаров.

8единиц были проданы (отгружены) по цене 16800 руб./ед. (в т.ч. НДС 20%) за которые, согласно банковской выписки, частично получено 130000 руб.

Задание: Составить по вышеуказанным данным бухгалтерские записи, определить финансовый результат, провести реформацию баланса и отразить (начислить) суммы налогов, подлежащие взносу в бюджет: НДС и налог на прибыль, Бухгалтерский баланс и Отчет о финансовых результатах.

Выписка из учетной политики:

1. Учет продукции по учетным ценам (плановой себестоимости) без использования счета 40 и формированием сокращенной себестоимости выпущенной продукции.

2. Организация не использует ПБУ 18/02 «Учет расчетов по налогу на прибыль».

3. Для целей налогового и бухгалтерского учета выручка по отгрузке (метод начисления).

Решение:

Решение

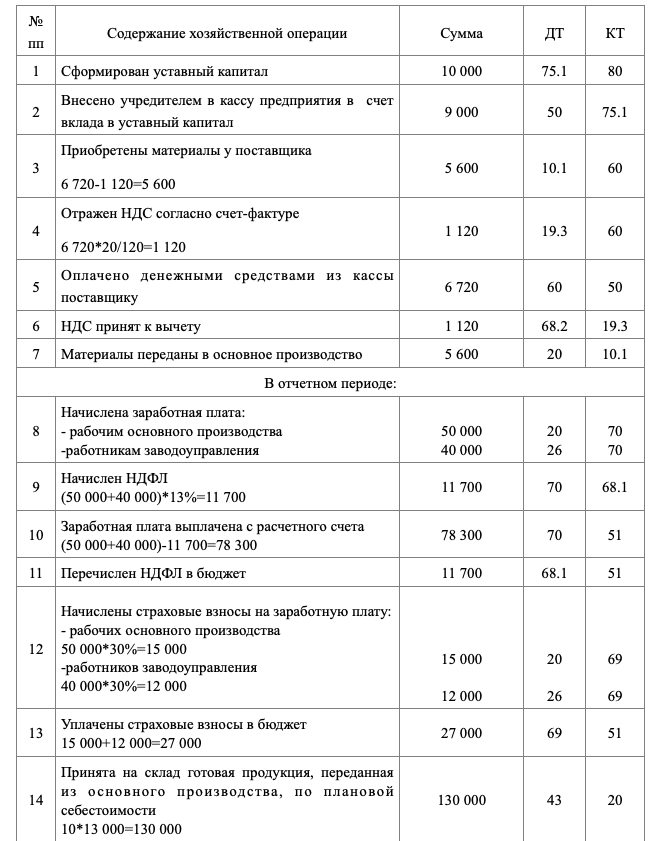

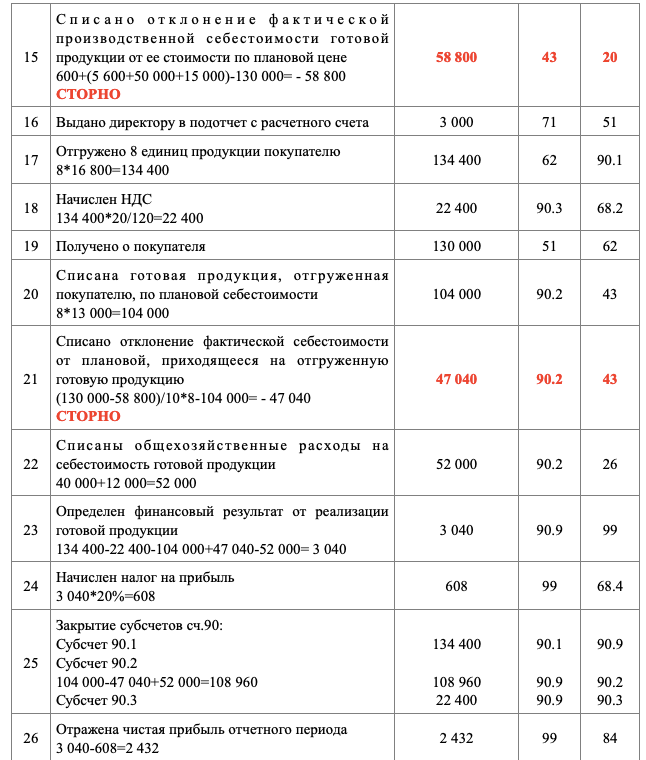

Журнал хозяйственных операций

НДС к уплате в бюджет=22 400-1 120=21 280

Налог на прибыль к уплате в бюджет=608

Приложение № 1к Приказу Министерства финансовРоссийской Федерацииот 02.07.2010 № 66н(...

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

AI помощники

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства