Условие задачи

ООО «Магаз 666» за месяц изготовило в основном производстве два вида продукции: робот «1» и робот «2».

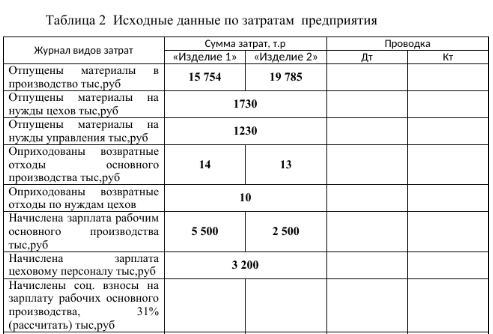

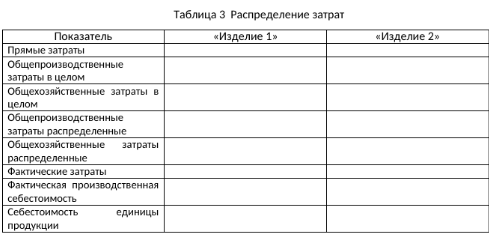

При этом следует помнить, что прямые затраты, которые можно сразу отнести на конкретные виды продукции, дебетуют счет 20 Косвенные затраты, которые невозможно сразу отнести на конкретный вид продукции, собираются по дебету счетов 25 (для цеховых затрат) и 26 (для общехозяйственных затрат). Не следует забывать, что возвратные отходы уменьшают сумму затрат, что подтверждают и бухгалтерские проводки. Сумму прямых затрат следует сразу отнести в первую строку таблицы 2.

Суммы общепроизводственных и общехозяйственных затрат до их распределения следует указать в строках 2 и 3 таблицы 2. Применив к затратам принцип распределения, следует распределить каждый вид косвенных затрат по видам продукции, применив два коэффициента пропорции Х / (X + Y) для первого вида продукции и Y / (X + Y), где X и Y – числа, указанные принципом распределения (через оплату труда). Сложив прямые затраты и два вида косвенных, мы получим сумму ФЗ – фактических затрат для каждого вида продукции. Формирование ФПС – фактической производственной себестоимости – происходит с учетом остатков незавершенного производства по формуле ФПС = НЗПн + ФЗ - НЗПк. Таким образом, мы получим две суммы фактической производственной себестоимости для каждого вида продукции. Разделив сумму себестоимости на количество единиц продукции, мы получим себестоимость единицы продукции – ССед.

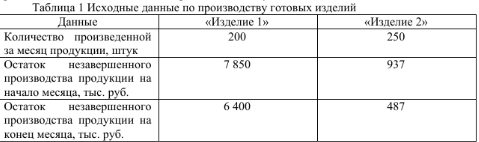

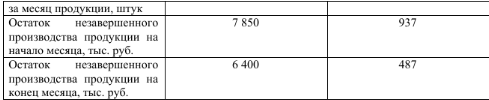

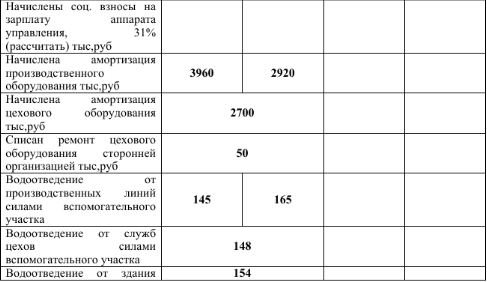

Данные, касающиеся затрат, количества выпуска и остатков незавершенного производства, собраны в таблице 1, 2.

Запишите бухгалтерские проводки в таблице 2.

При помощи таблицы 2 определите фактическую производственную себестоимость каждого вида продукции и себестоимость единицы продукции, если принцип распределения косвенных затрат - это заработная плата основных производственных рабочих.

Заполнить на основании расчетов таблицу 3

Ответ

Записаны бухгалтерские проводки