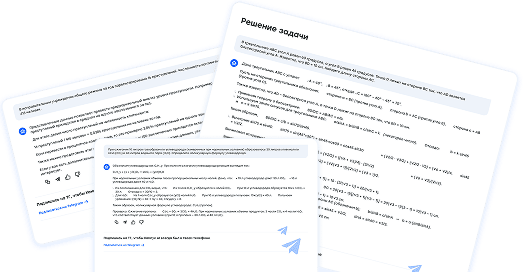

Условие задачи

Определите структуру портфеля ценных бумаг с нулевым риском, состоящего их двух видов акций, при следующих данных: стандартное отклонение доходности ценной бумаги А равно 18%; стандартное отклонение доходности ценной бумаги В равно 16%; коэффициент корреляции между доходностями ценных бумаг А и В = -1. Вычислите ожидаемую доходность портфеля с нулевым риском, если доходность ценной бумаги А = 14%, а доходность ценной бумаги В = 23%.

Ответ

1. Найдем структуру портфеля (в долях):

ОА=(ꝺВ2- corrAB *ꝺВ*ꝺA)/(ꝺВ2 +ꝺA2...

Потяни