Организация намерена инвестировать часть капитала в ценные бумаги А и В, при этом ожидаемая доходность ценной бумаги А составляет 7%, а среднеквадратическое отклонение доходности составляет 5%; ожидаемая доходность ценной бумаги В – 12%

- Инновационный менеджмент

Условие:

Организация намерена инвестировать часть капитала в ценные бумаги А и В, при этом ожидаемая доходность ценной бумаги А составляет 7%, а среднеквадратическое отклонение доходности составляет 5%; ожидаемая доходность ценной бумаги В – 12%, а среднеквадратическое отклонение доходности – 8%.

1. Определить множество допустимых портфелей и выделить на графике из допустимого множества эффективное подмножество, при значениях коэффициента корреляции +1; с долей ценных бумаг А в портфеле (Х) равной: 1; 0,8; 0,6; 0,4; 0,2; 0.

2. Определить долю ценных бумаг А в портфеле, при которой риск портфеля будет минимальным.

3. Как изменится доля ценных бумаг А в портфеле, при которой риск портфеля будет минимальным, если ожидаемая доходность ценной бумаги А увеличится на 4 процентных пункта?

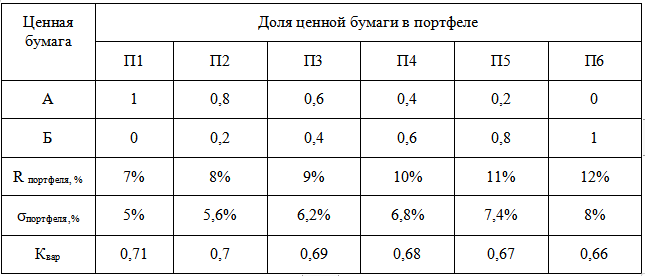

Решение:

1) Вычислим ожидаемую доходность и среднее квадратическое отклонение портфеля при значениях коэффициента корреляции +1.

Доходность портфеля составит:

R п1 = 1 7% + 0 12% = 7 %.

R п2 = 0,8 7% + 0,2 12% = 5,6% + 2,4% = 8%.

R п3 = 0,6 7% + 0,4 12% = 4,2% + 4,8% = 9%.

R п4 = 0,4 7% + 0,6 12% = 2,8% + 7,2% = 10%.

R п5 = 0,2 7% + 0,8 12% = 1,4% + 9,6% = 11%.

R п6 = 0 7% + 112% = 12%.

Сре...

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Текстильная промышленность

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства