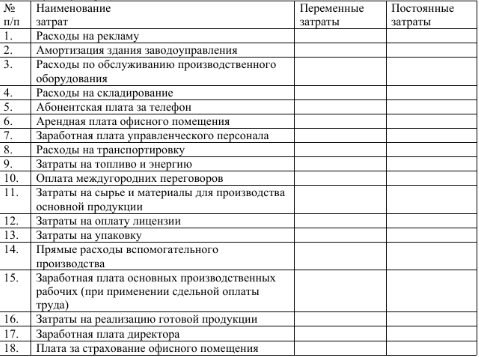

Условие задачи

Провести классификацию затрат, приведенных в таблице, по их поведению для принятия решений (поставить знак «+» в соответствующей колонке классификации по каждому виду затрат)

Классификация затрат на переменные и постоянные служит информационной базой для проведения анализа при обосновании разнообразных управленческих решений.

Переменные затраты не однородны. В зависимости от соотношения изменения затрат и объема производства их можно разделить на:

– пропорциональные;

– прогрессивные;

– дегрессивные;

– регрессивные.

Пропорциональными являются затраты относительное изменение которых равно относительному изменению объема выпущенной продукции или загрузки производственных мощностей. Примером является заработная плата производственных рабочих при прямой сдельной системе оплаты труда.

Прогрессивные – затраты, которые растут быстрее, чем увеличивается объем производства. Примером является оплата труда производственных рабочих при прогрессивной сдельной системе.

Дегрессивные – затраты, которые растут медленнее, чем объем производства. Например, затраты на технологическую энергию и топливо, смазочные и обтирочные материалы.

Регрессивные – затраты, которые сокращаются в абсолютном выражении несмотря на рост объема производства. Примером является амортизация.

Постоянными являются затраты, величина которых относительно не меняется с изменением объема производства. Например, затраты на охрану организации, оплата труда управленческого персонала и др.

Ответ