Выполнение комплексного задания. На основании данных, приведенных в табл. 1: Постройте диаграммы рассеяния, представляющие собой зависимости

- Эконометрика

Условие:

Выполнение комплексного задания.

На основании данных, приведенных в табл. 1:

- Постройте диаграммы рассеяния, представляющие собой зависимости Y от каждого из факторов Х. Сделайте выводы о характере взаимосвязи переменных.

-

Осуществите двумя способами выбор факторных признаков для построения регрессионной модели:

а) на основе анализа матрицы коэффициентов парной корреляции, включая проверку гипотезы о независимости объясняющих переменных (тест на выявление мультиколлинеарности Фаррара–Глоубера);

б) с помощью пошагового отбора методом исключения.

- Постройте уравнение множественной регрессии в линейной форме с выбранными факторами. Дайте экономическую интерпретацию коэффициентов модели регрессии.

- Рассчитайте параметры линейной парной регрессии для наиболее подходящего фактора Хj.

- Оцените качество построенной модели с помощью коэффициента детерминации, средней относительной ошибки аппроксимации и F-критерия Фишера.

- Осуществите прогнозирование среднего значения показателя Y при уровне значимости α = 0,1, если прогнозное значение фактора Хj составит 80% от его максимального значения.

Решение:

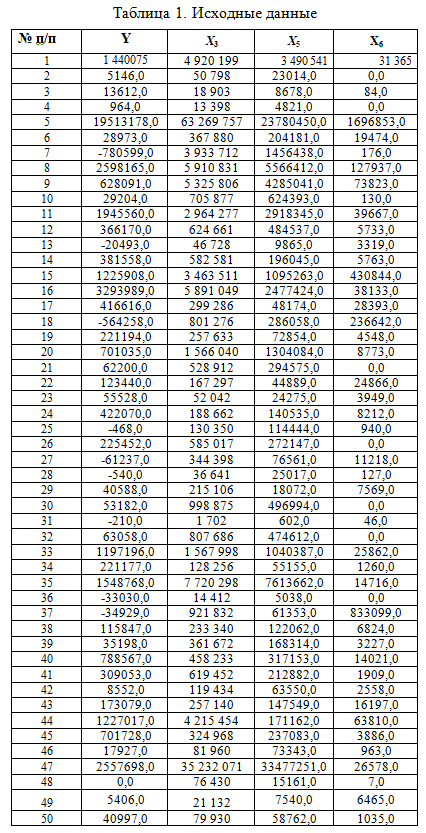

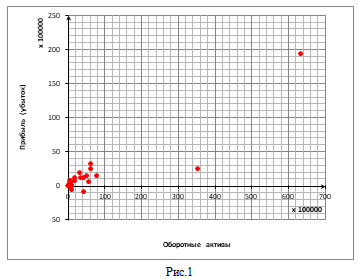

1. Постройте диаграммы рассеяния, представляющие собой зависимости Y от каждого из факторов Х. Сделайте выводы о характере взаимосвязи переменных.

Диаграмма рассеяния, зависимости прибыли (убытков) Y от фактора оборотные активы Х3.

Диаграммы рассеяния, зависимости прибыли (убытков) Y от фактора дебиторская задолженность (краткосрочная) Х5.

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Текстильная промышленность

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства