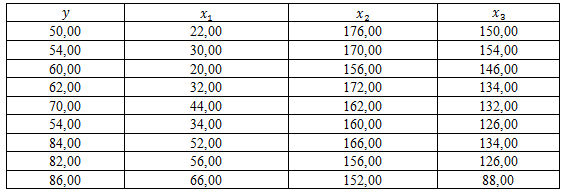

Условие:

Исходные данные представлены в таблице 1.

Таблица 1

Задание:

1. Рассчитать матрицу парных коэффициентов корреляции; оценить статистическую значимость коэффициентов корреляции.

2. Построить поле корреляции результативного признака и наиболее тесно связанного с ним фактора.

3. Рассчитать параметры линейных парных регрессий для всех факторов x.

4. Оценить качество каждой модели через коэффициент детерминации, среднюю ошибку аппроксимации и F-критерия Фишера. Выбрать лучшую модель.

5. С использованием лучшей модели осуществить прогнозирование среднего показателя y при уровне значимости а = 0,1, если прогнозное значение фактора составит 80% от его максимального значения. Представить графически фактические и модельные значения y, результаты прогнозирования.

6. Используя пошаговую множественную регрессию (метод исключения или включения), построить модель формирования объема годовой прибыли за счет значимых факторов. Дать экономическую интерпретацию коэффициентов модели регрессии.

7. Оценить качество построенной модели. Улучшилось ли качество модели по сравнению с однофакторной моделью? Дать оценку влияния значимых факторов на результат с помощью коэффициентов эластичности, β- и ∆ - коэффициентов.

Решение:

1. Рассчитать матрицу парных коэффициентов корреляции; оценить статистическую значимость коэффициентов корреляции.

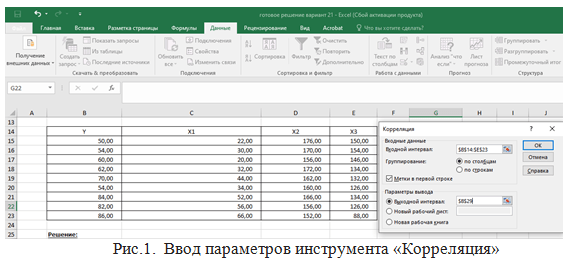

Для расчета матрицы парных коэффициентов корреляции используем пакет анализ Microsoft Excel. Выполняем следующие этапы Данные Анализ данных Корреляция и заполняем необходимые поля диалогового меню (рисунок 1).

Получаем матрицу парных коэффициентов корреляции таблица 2.