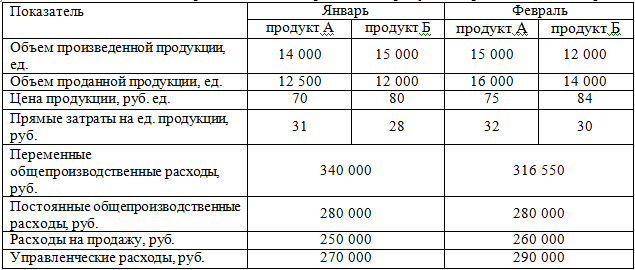

Организация «Альфа» в отчетном периоде изготавливала два вида продукции. В табл. 15 приводится информация о структуре затрат по их видам, цене продажи, объемах производства и продаж продукции за два последовательных месяца.

- Бухгалтерский учет и аудит

Условие:

Организация «Альфа» в отчетном периоде изготавливала два вида продукции. В табл. 15 приводится информация о структуре затрат по их видам, цене продажи, объемах производства и продаж продукции за два последовательных месяца.

Таблица 15 Показатели, связанные с производством и продажами продукции организации «Альфа»

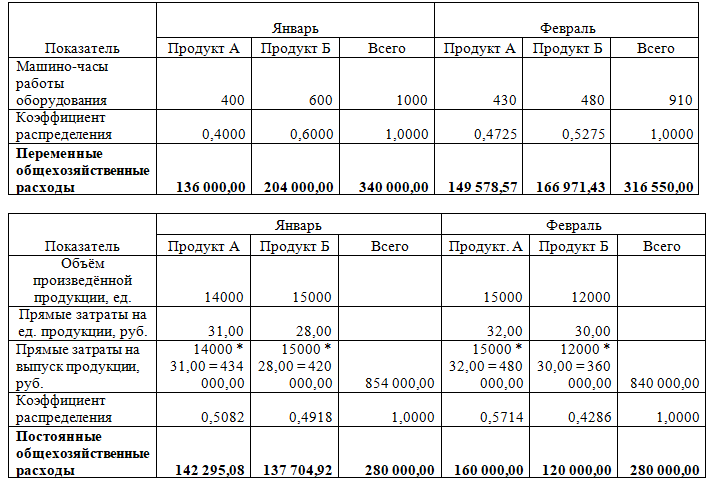

Согласно учетной политике компании, рассчитывается производственная себестоимость продукции, включающая прямые затраты и общепроизводственные расходы. Общепроизводственные расходы распределяются между продуктами следующим образом: переменные - пропорционально машино-часам, отработанным оборудованием на производстве продуктов отдельных видов (табл. 16), постоянные - пропорционально прямым затратам. Расходы на продажу и управленческие расходы в себестоимость отдельных продуктов и запасов не включаются, а списываются в уменьшение финансовых результатов в том периоде, когда они были произведены.

Таблица 16 Базы для распределения переменных общепроизводственных расходов

При оценке стоимости запасов продукции, отпущенных со склада для реализации, организация «Альфа» использует способ ФИФО.

Требуется:

1) распределить общепроизводственные расходы пропорционально установленным базам между видами продукции;

2) рассчитать производственную себестоимость единицы выпущенной продукции каждого вида в январе и феврале соответственно;

3) вычислить себестоимость продаж всего объема продукции каждого вида в январе и феврале соответственно;

4) рассчитать финансовые результаты от продаж, полученные организацией в январе и феврале.

Решение:

1) распределить общепроизводственные расходы пропорционально установленным базам между видами продукции;

2) рассчитать производственную себестоимость единицы выпущенной продукции каждого вида в январе и феврале соответственно;

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

AI помощники

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства