Условие задачи

В ходе проверки АО «Металлопрокат» обнаружено, что организация в проверяемом периоде заключила договор подряда с ООО «Дизайн-Проект» на разработку и размещение сайта компании в сети «Интернет». В договоре указан размер единовременного вознаграждения за создание сайта – 300 900 руб. (в том числе НДС 45 900 руб.). Для целей бухгалтерского учета срок полезного использования актива установлен в 20 лет, для целей расчета налога на прибыль – 10 лет. От руководства организации получено устное разъяснение, что сайт выполняет информационные и рекламные функции, способствует привлечению клиентов и увеличению продаж, расходы на его создание являются экономически обоснованными и документально подтвержденными затратами. Текущих расходов по поддержанию работоспособности сайта АО «Металлист» не несет, обновление информации и электронную переписку с клиентами ведет секретарь директора в рамках своих должностных обязанностей.

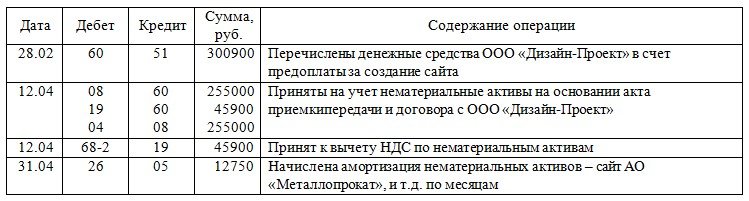

В бухгалтерском учете имеются следующие записи:

На основании имеющихся данных:

1) оцените соблюдение правил бухгалтерского учета и налогового законодательства РФ при проведении и отражении хозяйственных операций.

2) при наличии искажений определите их влияние на показатели бухгалтерской отчетности и уточните оценку рисков по данному разделу;

3) при необходимости дайте рекомендации по исправлению выявленных искажений.

Ответ

1. Согласно Федерального закона Об информации, информационных технологиях и о защите информации от 27.07.2006 N 149-ФЗ, сайт в сети Интернет это совокупность компьютерных программ и иной информации, содержащейся в системе, доступ к которой обеспечивается посредством сети Интернет по доменным именам и (или) по сетевым адресам.

В соответствии с п.2 ст.258 НК РФ, определение срока полезного использования объекта нематериальных активов производится исходя из срока действия патента, свидетельства и (или) из других ограничений сроков использования объектов интеллектуальной собственности в соответств...