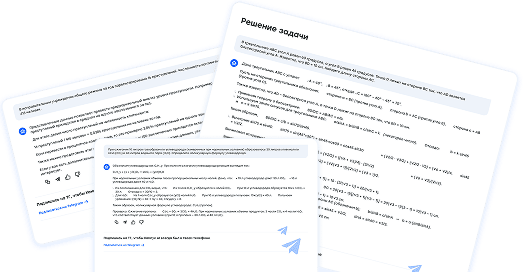

Условие задачи

Портфель состоит из активов Х и У. Удельный вес актива Х в портфеле равен 30%. Стандартное отклонение доходности актива Х составляет 18%, актива У – 28%. Коэффициент корреляции доходностей активов равен 0,7. Определить риск портфеля, измеренный стандартным отклонением.

Ответ

1)Для решения задачи воспользуемся формулой:

Потяни