Определить себестоимость реализуемой продукции на планируемый год в двух вариантах: -выручка от реализации определяется по методу начислений -выручка от реализации определяется кассовым методом Исходные данные: 1. Остатки нереализованной продукции на

- Анализ хозяйственной деятельности

Условие:

Определить себестоимость реализуемой продукции на планируемый год в двух вариантах:

-выручка от реализации определяется по методу начислений

-выручка от реализации определяется кассовым методом

Исходные данные:

1. Остатки нереализованной продукции на конец отчетного года:

· Готовая продукция на складе – 4368 тыс. руб.

· Товары отгруженные, срок оплаты которых не наступил- 10172 тыс.руб.

· Товары отгруженные, не оплаченные в срок – 114 тыс. руб.

2.Внепроизводственные расходы составляют 8,9% от производственной себестоимости

3.Данные для расчета остатков нереализованной продукции на конец планируемого года:

· норма запаса готовой продукции на складе – 10 дней

· средний срок реализации готовой продукции - 15 дней

4.Товарная продукция отчетного года:

· в оптовых ценах предприятия – 51217 тыс. руб.

· по производственной себестоимости – 38429 тыс. руб.

· по полной себестоимости – 43039 тыс. руб.

5. Объем реализации ( выручка ) отчетного года в оптовых ценах

предприятия -52848 тыс. руб.

6.Выручка от продаж в отчетном году (без НДС ф.2) – 53271 тыс. руб.

7.Средняя рентабельность производства в планируемом году – 23.7%

8.Отгрузка товарной продукции в 4 кв. текущего года

· в оптовых ценах – 18924 тыс. руб.

· по производственной себестоимости – 14336 тыс. руб.

9. Отгрузка товарной продукции в 4 кв. планируемого года

· в оптовых ценах – 16528 тыс. руб.

· по производственной себестоимости – 11942 тыс. руб.

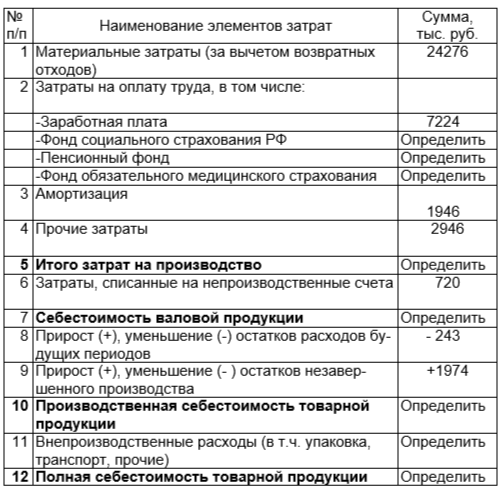

10.Смета затрат на производство:

Таблица - Исходные данные для составления сметы затрат на производство

Решение:

Метод начислений

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Текстильная промышленность

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства